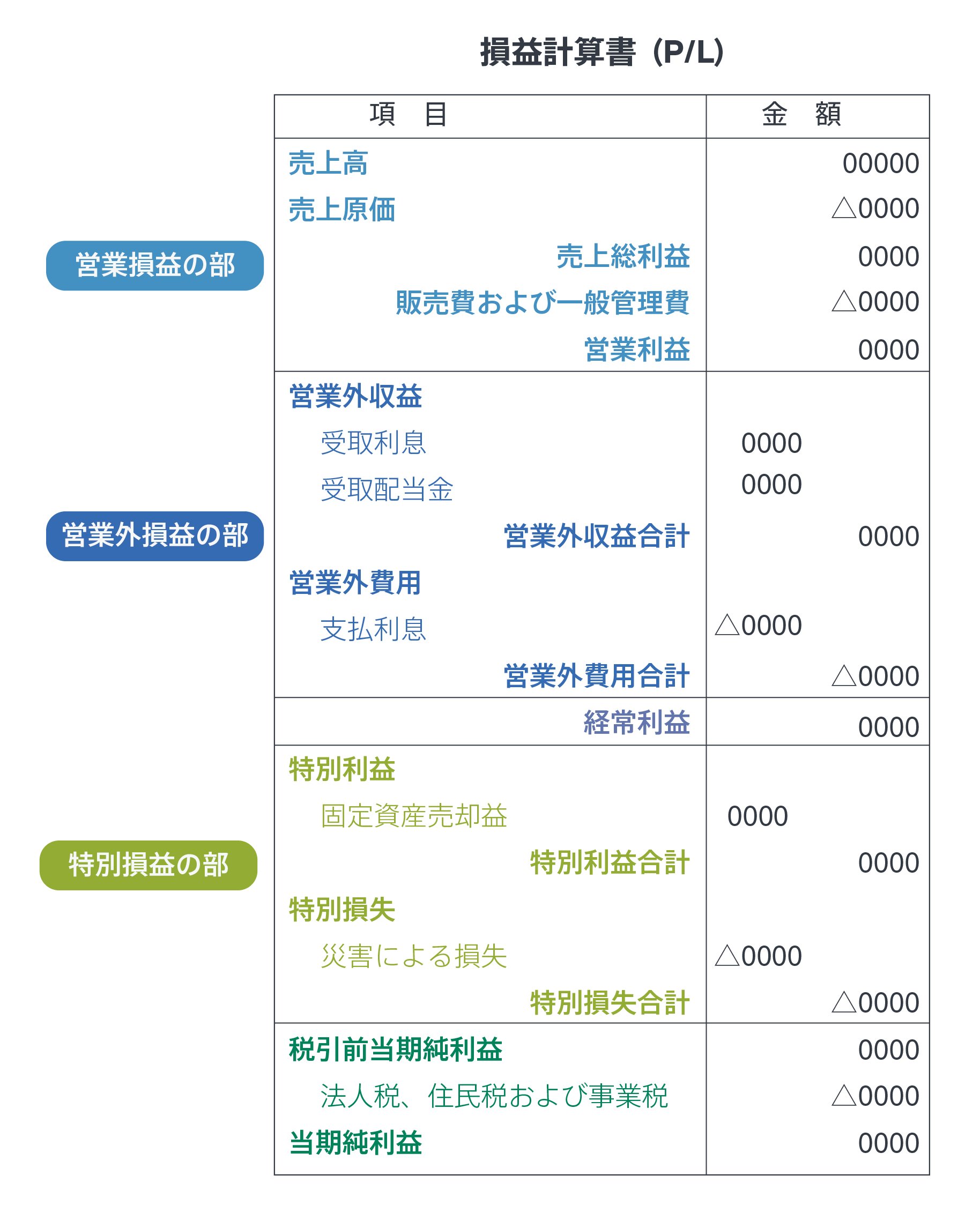

法人なら、決算期に必ず作成する「損益計算書(P/L)」。ところが「項目が多くてややこしい」「あまりじっくり目を通せていない……」という人も少なくないのではないでしょうか。「損益計算書の役割って?」に続いて今度は損益計算書の読み方を3分で網羅しましょう。前回と同様、世界各国の農園からカカオ豆を買い付け、自身の工場兼店舗で製造から販売を行う、カカ男とチヨ子夫妻のチョコレート工場・専門店「みんなのチョコレート(※実在しません)」を例として取り上げます。

損益計算書でよく使われる勘定科目とは

ここではP/Lでよく見る以下の勘定項目を順に読み解いていきます。

- 売上高

- 売上原価

- 売上総利益

- 販売費および一般管理費

- 営業利益

- 営業外収益

- 営業外費用

- 経常利益

- 特別収益

- 特別損失

売上高

P/Lの一番上に必ず記載されるのが売上高です。ここに含まれるのは、実店舗やオンラインストア、イベントなどでカカ男とチヨ子が売り上げた全ての収益。包装紙や店舗の賃料、チラシの制作費などのコストはまだ一切差し引かれていません。

売上原価

何よりも先に売上高から差し引かれるのは、チョコレートそのものをつくるのにかかったコスト(売上原価)です。

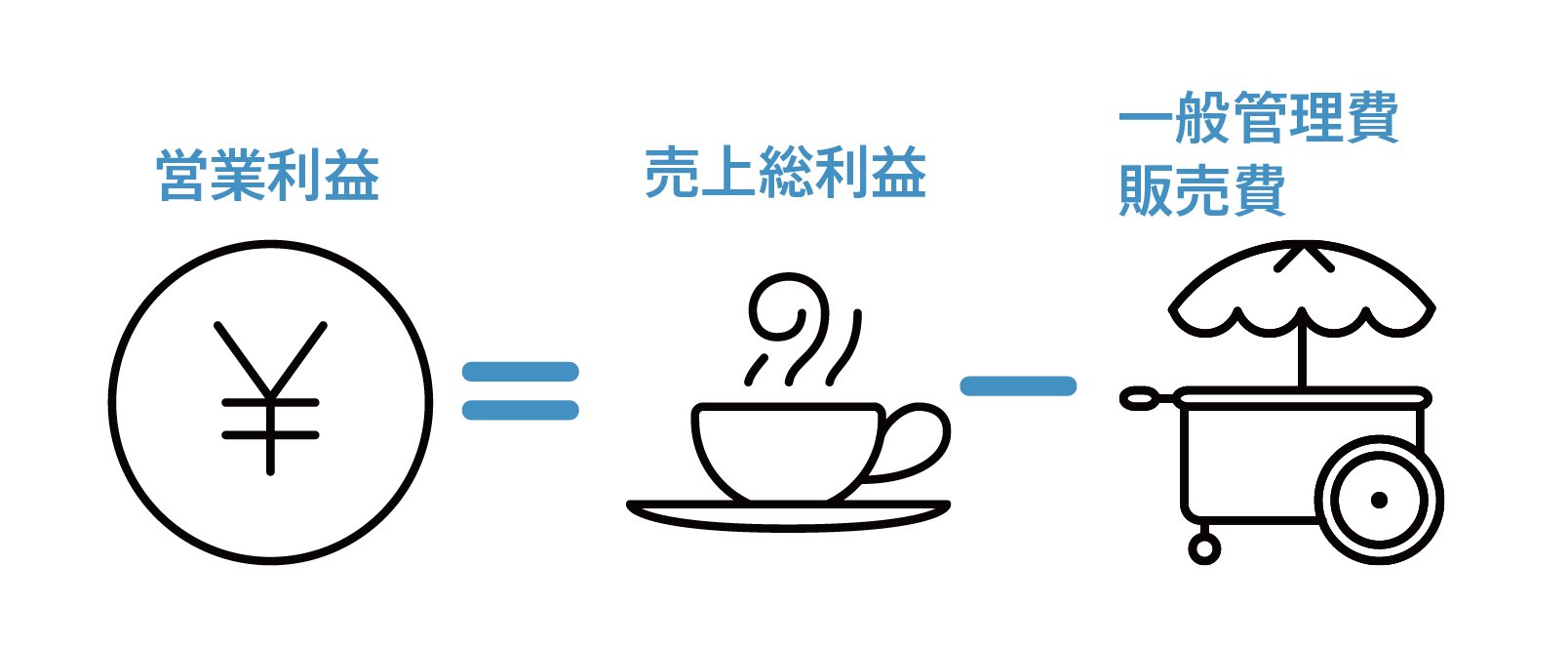

売上原価に含まれるのは、カカオ豆や砂糖などの材料費。カカ男とチヨ子は自身の工場でチョコレートをつくっているので、焙煎機など機械の費用(減価償却費)も売上原価に含まれます。これらを売上高から差し引いた額が、売上総利益として記載されます。

売上総利益は粗利として知っている人も多いかもしれません。

販売費および一般管理費

販売費および一般管理費の対象項目は多岐に渡り、チョコレート販売における全営業活動の費用が含まれます。たとえば「みんなのチョコレート」の場合はお客さまに渡す紙袋代や、カカオ農園を訪れた際の旅費などが含まれます。

そのほかには以下のようなものが考えられます。

- 実店舗の光熱費

- 販売員の給料

- カカオ農園の経営者と食事をしたときの代金(交際費)

- クレジットカード決済に伴う決済手数料(販売手数料)

- オンラインで受け付けた注文の発送費用(荷造発送費)

など

これらを全て売上総利益から差し引くと出るのが、営業利益です。

営業利益はチョコレートの販売だけで稼いだ利益です。

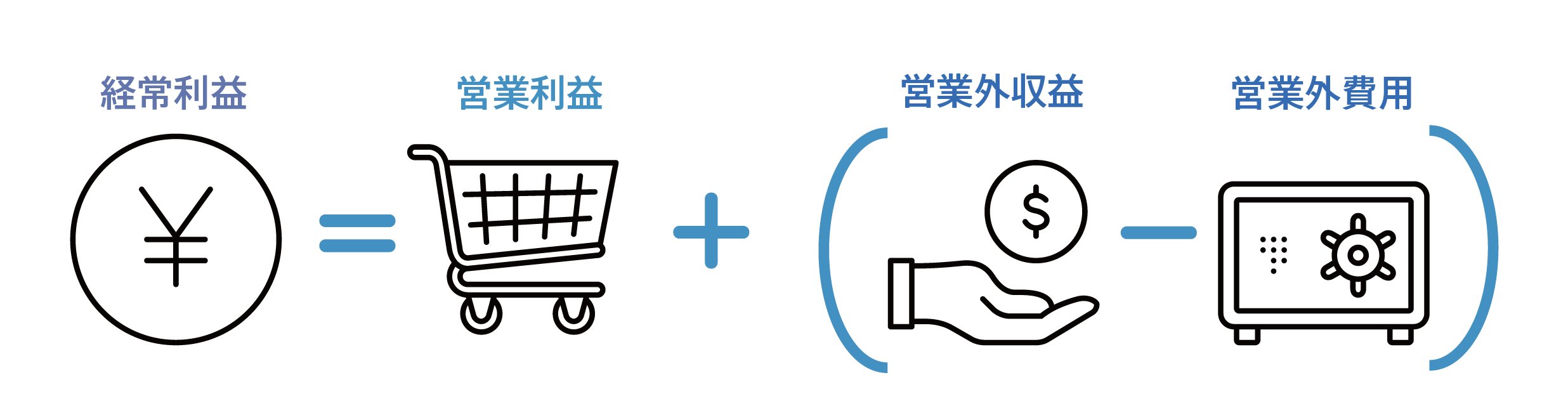

営業外収益・営業外費用

チョコレート販売以外で稼ぎがあった場合は、営業外収益としてP/Lに記載されます。営業外収益として最も一般的なのは貸付金や受取配当金、自店舗の一部スペースを貸すなどして得られる不動産賃貸収入でしょう。

そこから引かれるのは、チョコレート販売以外で費やした営業外費用です。ここには支払利息などが含まれます。「みんなのチョコレート」は近所の地方銀行から融資を受けているので、地方銀行に支払う融資額の利息を営業外費用として差し引きます。P/Lには借入金の元金は含まれないので、営業外費用に含まれるのはあくまでも利息分だと覚えておきましょう。

そのほかには社債利息、税金の延滞税なども営業外費用として計上されます。

この二つを営業利益に足し引きするとわかるのが、事業全体の利益です。つまりチョコレート販売から生まれた利益と、チョコレート販売以外から生まれた利益の合計額です。これを経常利益と呼びます。

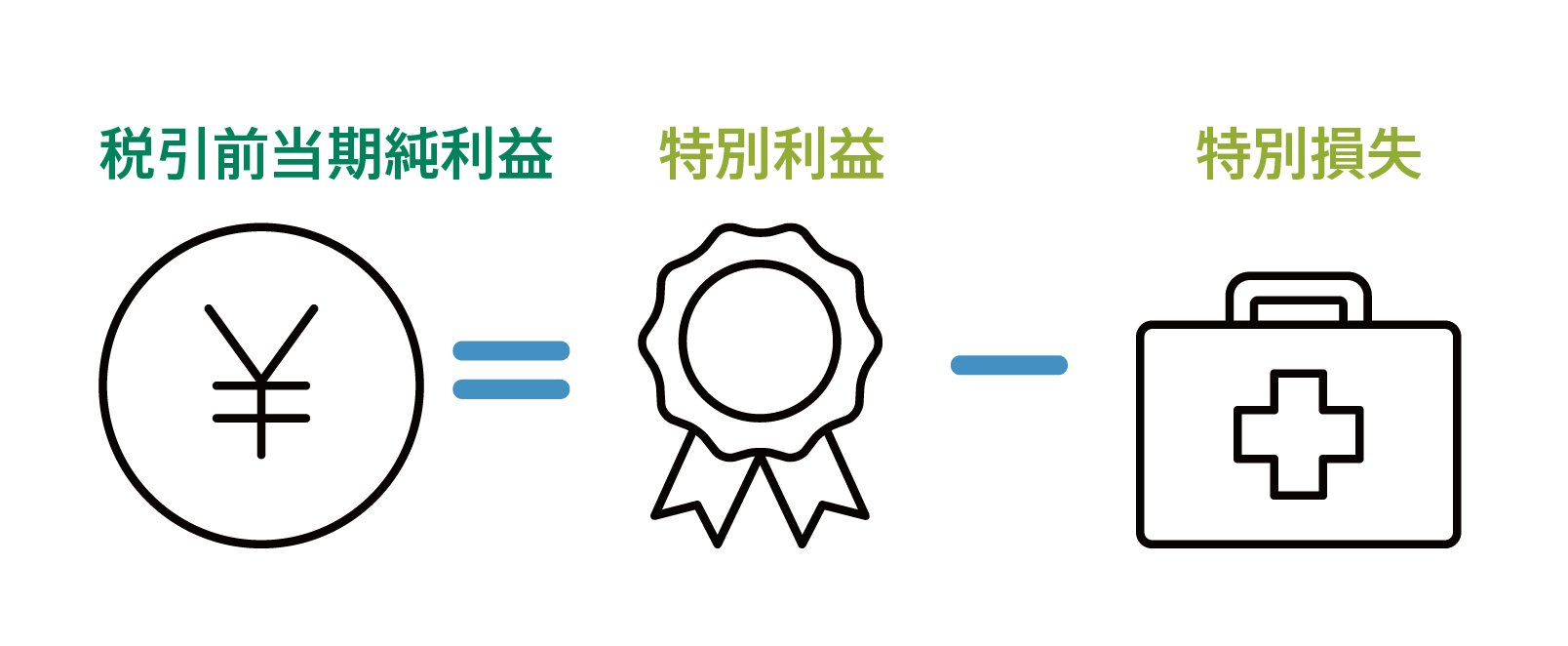

特別収益・特別損失

代表的な例として、自然災害などで「店の屋根に穴があいてしまい、直さなければいけなかった」「強盗に入られてしまった」などを予期せぬ出来事による損失は、特別損失として計上されます。反対に所有していた土地を売ったことで得た額などは特別収益として計上されます。

経常利益からこの二つを足し引きすることで出せるのが税引き前当期利益です。

最後に、この税引き前当期利益から法人税や住民税、事業税などを差し引きます。そうしてようやく出るのがチョコレートそのもので生み出せた利益と、本業以外で稼いだ利益の合計額(当期純利益)です。

次回は「損益計算書を読めたはいいけど、どう活用すればいいの?」をカカ男とチヨ子と3分で網羅しましょう!

続けて読もう!損益計算書(P/L)の活用方法

(1) 3分で学べる!損益計算書(P/L)の役割って?

(2) 3分で学べる!損益計算書(P/L)の読み方

(3) 3分で学べる!損益計算書(P/L)の活用方法