▶︎この記事では、タッチ(コンタクトレス)決済について説明しています。

現金を使う人が諸外国に比べてまだ多いとされる日本でも、ここ数年でよく目にするようになったのは、端末にカードやスマートフォンをかざすことで決済ができるタッチ決済(非接触型決済)。現金のやりとりが発生しない分、支払いがスピーディーなこの決済方法は、近年利用者が増えています。実はタッチ決済の誕生は、20年ほど前にさかのぼります。ここではタッチ決済の定義や種類を解説し、誕生から今までの道のりを辿ります。

目次

タッチ決済って何?

タッチ決済とは前述のように、専用端末にかざすだけで支払いが完了する決済方法です。

定義として、非接触型ICカード、もしくは非接触型ICチップを利用していることが挙げられており、近年普及が進んでいるQRコード決済は含まれません。

タッチ決済の国際基準とされているのは、NFC(Near Field Communication)と呼ばれる非接触のデータ通信技術です。頭文字をとっているNear Field Communicationは、数センチほどの近距離でカード、または対応機器をかざすとデータの通信ができる「近距離無線通信規格」を意味します。NFCは「NFC Type-A」、「NFC Type-B」そして「Felica(NFC Type-F)」の大きく三つに分かれており、タッチ決済はもちろんのこと、カードキーや証明書などにも採用されています。

なお、タッチ決済においては「NFC Type-A」と「NFC Type-B」の両方に対応する「NFC Type A/B」と「Felica(NFC Type-F)」の二つが使用されています。

1. NFC Type A/B(別称、EMVコンタクトレス)

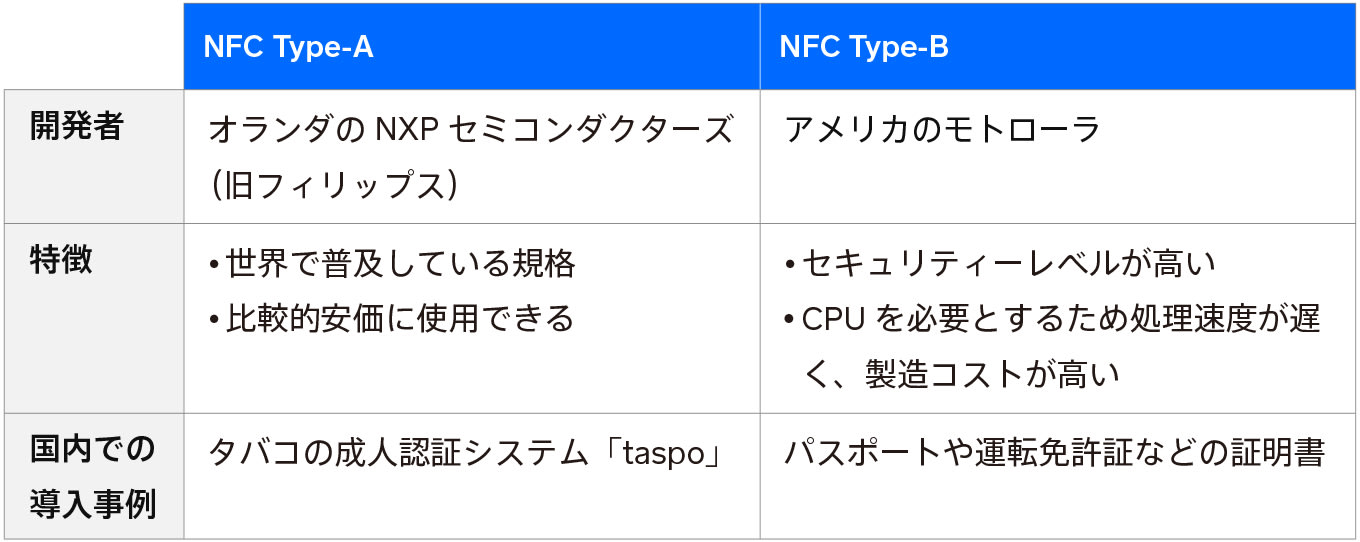

まずは基礎として、「NFC Type-A」と「NFC Type-B」の特徴を表で見ていきましょう。

このように個別に用いられることもありますが、前述のようにタッチ決済で採用されているのは「NFC Type A/B」です。主な導入例には、非接触対応マーク(下記イメージ)がついているクレジットカードが挙げられます。

![]()

この決済方法では、決済時に暗証番号(PINコード)を打ち込む必要がないため、スピーディーに決済が完了します(※)。さらに店員にカードを渡す必要も、暗証番号を入力する指の動きを見られる心配もないで、セキュリティー面でも安心して利用できるといえるでしょう。

※一定額を超える支払いには、暗証番号による本人確認が必要です。

2019年8月時点で日本では、下記のカードブランドのNFC TypeA/B決済が使用できます。

- Visaのタッチ決済(旧VISA payWAVE)

- Mastercardコンタクトレス

- JCBコンタクトレス

- American Expressコンタクトレス

また、現時点ではVisaを除く3ブランドであればApple Payでも利用ができます。

「あまり見かけたことがない」と思う人もいるかもしれませんが、マクドナルドやローソン、TSUTAYAなどがNFC Type A/Bに対応しています。NFC Type A/Bが広く普及している海外に比べると加盟店数はまだ少ないですが、訪日観光客の増加が予想される東京大会に向けてさらなる拡大が見込まれます。

2. FeliCa(NFC Type-F)

FeliCaは、ソニーが日本で開発したType-Fとしても知られる非接触型ICカード技術です。名称には至福や歓喜を意味する「Felicity」と「Card」の二つの単語を組み合わせており、「至福をもたらすカード」という意味合いを持つそうです。NFC Type A/Bに比べて通信速度が2倍近く速いことから、国内ではFeliCaが広く採用されています。しかしながら海外ではNFC Type A/Bが一般的とされており、FeliCaはほとんど採用されていないのが現状です。

代表的な導入例としてあるのが、国内初のタッチ決済となったEdy(現在は楽天Edy)とSuicaです。そのほかにもFeliCaチップを搭載しているカードや機器であれば、専用リーダーとの通信が可能です。FeliCaはNFC Type A/Bと同様、決済だけでなく、幅広い用途で使えるようになっています。

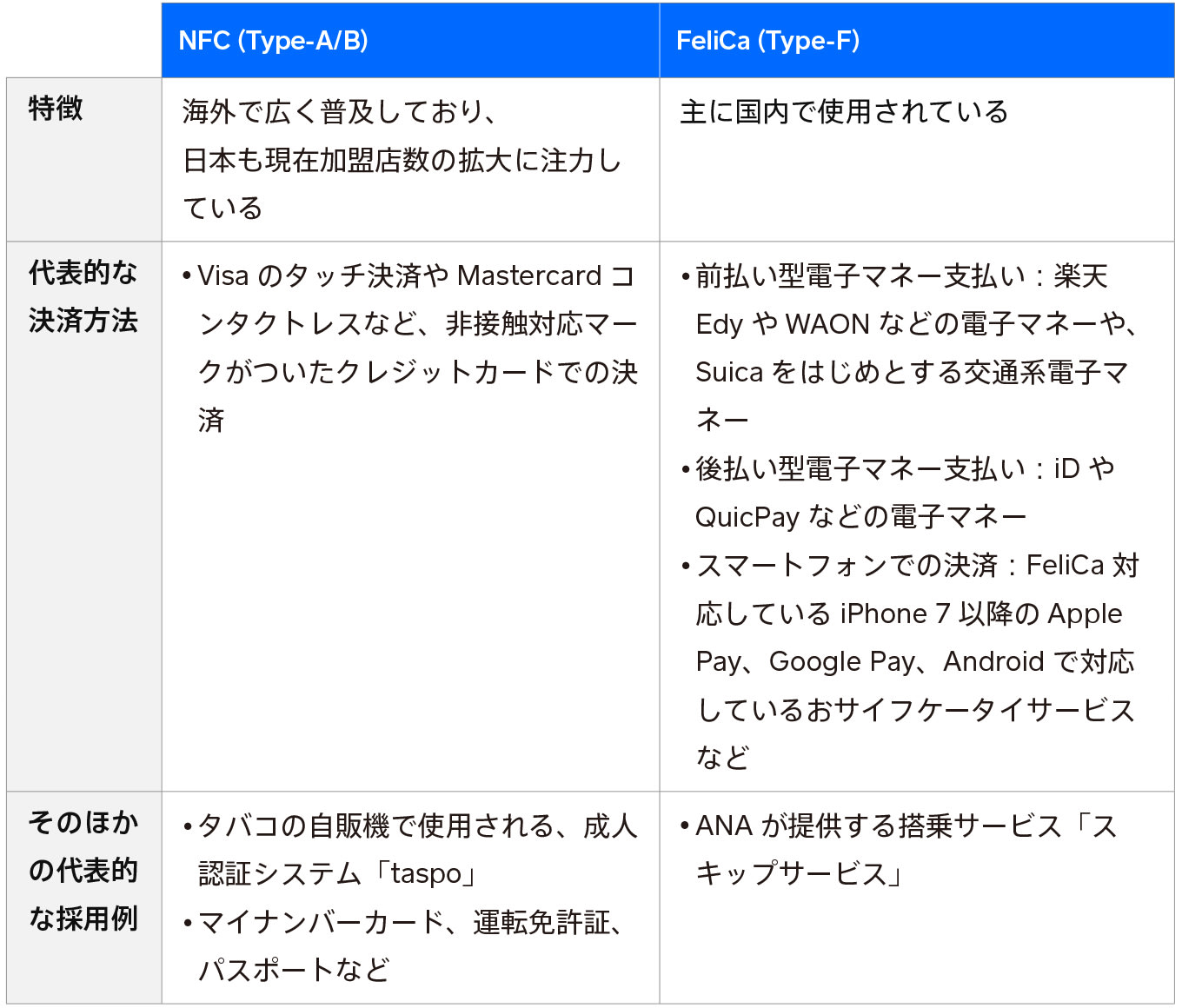

NFC(Type A/B)とFeliCa(Type-F)の違いを下記の表でも比較してみましょう。

このようにNFC Type A/Bよりも決済方法が豊富なFeliCaの方が、国内では馴染み深いかもしれません。

タッチ決済の歴史を振り返ろう

タッチ決済の原点は、ソニーが日本でFeliCaの開発を始めた1988年にまで遡ります。この技術が初めて世に送り出されたのは1997年のことで、初めて採用されたのは、いまや発行数が人口を上回る香港のIC乗車券「オクトパスカード」でした。一方、国内で初めてFeliCaが導入されたのは2001年。何度も試験を重ねた後、Edy(現在の楽天Edy)とJR東日本のSuicaが国内初のタッチ決済方法として発表されました。

同時に開発が進んでいたのは、前述のNFC Type-Aに基づくMIFARE(マイフェア)です。MIFAREは、1996年に韓国のバスカード(現在のUパス)に採用されたのが起点となり、今では世界でもっとも普及している規格とされています。さらにここに加わったのが、パスポートや運転免許証などの証明書に使用されているNFC Type-Bです。

このようにさまざまな規格が登場したことから、2004年にはそれらを統括する試みで「NFCフォーラム」という業界標準団体が発足されました。NXPセミコンダクターズ、ノキア、ソニーの三社によって設立されたこのフォーラムは、以来、仕様の策定や普及の推進などに努めています。

いまや日常的な光景になりつつある携帯電話(スマートフォン)でのタッチ決済が開始したのも同じく2004年。アメリカではノキアが、日本では「おサイフケータイ」を初めて搭載したNTTドコモが草分け的存在となり、翌年にはiDやQUICPayなどのポストペイ型電子マネーサービスの使用も開始されました。

タッチ決済がより生活に身近な決済手段として浸透していくなか、日本が本格的に「電子マネー元年」を迎えたのは2007年のことです。今では公共料金や税金などの支払いもできてしまうセブン&アイホールディングスの「nanaco」や、イオングループの「WAON」、そして新たな交通系電子マネーとして「PASMO」が誕生し、ICカードを用いたタッチ決済が次々と市場に参入したことから話題を呼びました。もう決して珍しくないコンビニでのタッチ決済も、この年に開始しています。

タッチ決済の勢いは加速するばかりで、次に、前述のNFC Type A/Bを搭載したクレジットカードのタッチ決済が世界に広まり始めました。Visaのタッチ決済に関しては、2011年頃からオーストラリアでの普及が広まり、いまでは世界200カ国で導入されています。ビザ・ワールドワイド・ジャパンの調査では、オーストラリアやイギリス、シンガポールやイタリアではクレジットカード利用の5割以上がタッチ決済だと発表されています。

参考:VISA、タッチ決済普及へ 東京五輪、訪日客に照準(2019年5月18日、朝日新聞)

携帯電話(スマートフォン)、ICカード、クレジットカード……これらに続いて、近年タッチ決済機能が使えるようになったのは、ウェアラブルデバイスです。日本では2016年に発売されたスマートフォン市場の代表格、Appleの「Apple Watch Series 2」にFeliCaが搭載され、Suicaの使用が可能となり、「Apple Watch Series 3」からはApple Payでの決済もできるようになりました。今ではFossilやGARMIN、Fitbitなどのスマートウォッチにも決済機能が備わり腕時計一つで決済が叶うようになっています。

電子マネー決済をどこよりも早く

Squareなら最短6日で、SuicaやPASMOを含む電子マネーとクレジットカード決済を導入できます。人通りの多いエリアや通勤客をターゲットとする店舗にとって、導入スピードは欠かせないポイント。キャッシュレス利用者を確実に取り込むことで、売上機会の損失を防げます。

ここでは開発から現在に至るまでのタッチ決済の歴史を振り返ってきましたが、日本と海外におけるタッチ決済には、具体的にどのような違いがあるのでしょうか。次回は海外でのタッチ決済の現状をカバーします。

▶︎タッチ決済については、以下の記事でも詳しく説明しています。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2019年8月26日時点の情報を参照しています。2025年2月5日に記事の一部情報を更新しました。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。