昨今海外で利用者が急増している決済方法、「Buy Now Pay Later(以下、BNPL)」。「今買って、あとで支払う」を意味するBNPLは、日本でいう「後払い決済」や「先延ばし決済」と似ており、クレジットカードに代わる決済方法として注目されています。後払いは以前から存在している決済方法です。

この記事ではBNPLと従来の後払い決済との違い、国内外でのBNPLの利用状況、またネットショップ運営者がBNPLを導入するメリットなどを紹介します。

📝この記事のポイント

- BNPLは分割払いを提供できる後払い決済で、クレジットカード非保有層の取り込みが可能である

- 日本でもPaidyをはじめとするBNPLサービスの利用が徐々に拡大している

- 加盟店は決済手数料を負担するが、初期費用や月額費用が不要なサービスもある

- 欧米では若年層を中心にBNPLの利用が拡大し、市場規模も急成長している

- まずはSquareでクレジットカード決済に対応し、決済環境を整えることが重要である

目次

- 後払い決済とは

・BNPLの仕組み - 国内外でのBNPLの利用状況

・海外で拡大するBNPL市場の背景

・国内でBNPLは浸透しているのか

・BNPLが人気を集めている年齢層とは - BNPLを導入するメリット

・幅広い客層に利用してもらえる

・客単価アップが望める - BNPLを導入するうえでの注意点

・手数料は加盟店負担

・新たな決済方法に警戒心を抱く消費者も - 第一歩はネットショップの開設

後払い決済とは

後払い決済とはその名の通り、商品の購入代金を後日支払う決済方法です。指定された日までにコンビニで支払う、あるいは指定された銀行口座に購入額を振り込むのが一般的で、手元の現金が不足している場合や、クレジットカードを保有していない場合でも利用できる点が特徴です。実店舗よりも、ネットショッピングの決済方法として採用されるケースが多く見られます。

国内で広く利用されている従来型の後払い決済には、主に次のような特徴があります。

- 支払い期限が翌月、あるいは翌々月に設定されている

- 支払回数は原則として一括払い

- コンビニ払いなどでは手数料を消費者が負担する場合がある

一方、海外を中心に近年利用が拡大しているのが、「BNPL(Buy Now, Pay Later)」と呼ばれる後払い決済です。BNPLは、従来型の後払い決済とは異なる特徴を持っています。

- 一定条件下で、分割手数料無料の分割払いが可能(※1)

- 決済手数料は主に加盟店側が負担する仕組み(※2)

※1:使うサービスによって、手数料が発生する場合もあります。また、手数料なしで利用できる分割回数はサービスごとに異なります。

※2:支払期限を過ぎた場合、遅延手数料や延滞料が発生することがあります。

どちらも「後日代金を支払う」決済方法ではありますが、従来型の後払い決済が一括払いを前提としているのに対し、BNPLは分割払いを前提とした設計である点が大きく異なります。

これまで分割払いを利用するには、基本的にクレジットカードが必要でした。そのため、クレジットカードを所有していない、あるいは所有が難しい層にとって、分割払いは選択肢になりにくい決済方法だったといえます。また、クレジットカードによる分割払いでは手数料が発生するケースも多く、これを理由に分割払いを避ける人も少なくありません。

実際に一般社団法人日本クレジット協会が2025年12月に発表した調査1によると、クレジットカードの信用供与額のうち、2カ月を超える支払いが占める割合は5.6%にとどまっています。

クレジットカード動態調査における信用供与額 (2025年10月分集計値)

(単位:百万円、%)

| 区分 | 信用供与額 | 構成比 |

|---|---|---|

| クレジットカードショッピング | 9,613,427 | 98.6 |

| └ クレジットカードショッピングによる2回を超える支払 | 542,936 | 5.6 |

| └ クレジットカードショッピングによる即時の支払 | 9,070,491 | 93.1 |

| キャッシング融資額 | 133,557 | 1.4 |

| 信用供与額 計 | 9,746,984 | 100.0 |

BNPLは、こうした従来の分割払いとは異なり、クレジットカードを必要としないケースが多く、条件次第では手数料を抑えて分割払いを利用できる点が特徴です。利用のしやすさに加え、高額な商品でも支払い負担を分散できることから、欧米では特に若年層を中心に利用が広がっています。

BNPLの仕組み

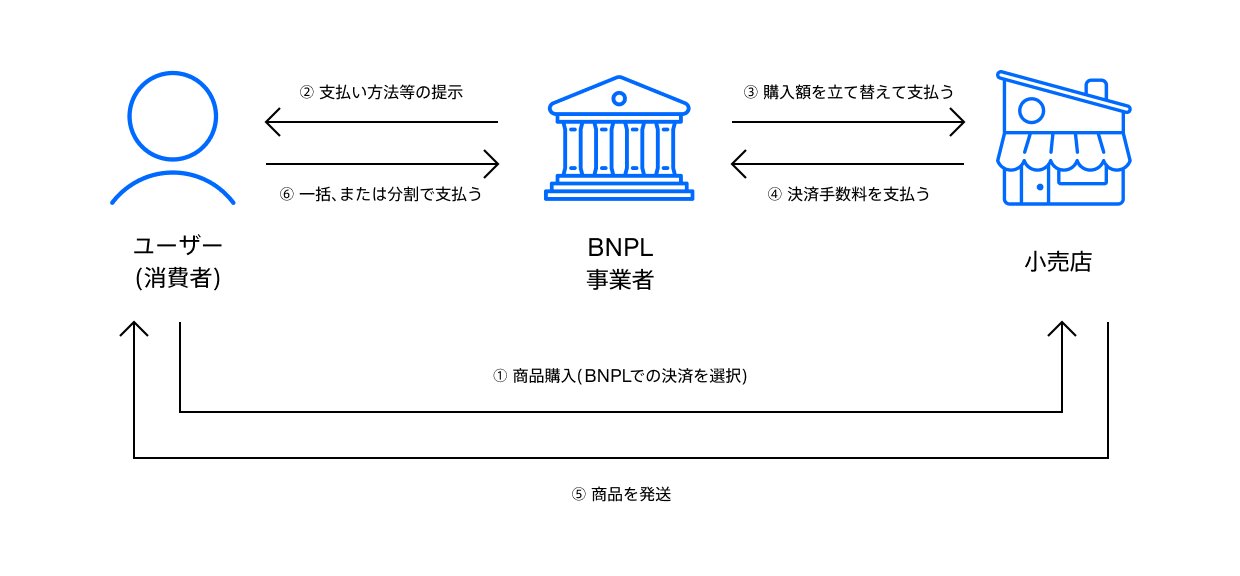

分割手数料無料など、消費者にとって利便性の高いBNPLですが、その仕組み自体はクレジットカード決済と同様に、加盟店が決済手数料を負担することで成り立っています。ここでは、ネットショップがBNPLを導入した場合の一般的な流れを見てみましょう。

ネットショップの購入画面で購入者が「BNPL」を決済方法として選択すると、購入者はその場で代金を支払うことなく購入手続きを完了します。

取引成立後、BNPL事業者が決済手数料を差し引いた金額を加盟店へ立て替えて支払うため、加盟店は通常の決済と同様に入金を確認したうえで、商品の発送やサービス提供を行います。購入者は後日、BNPL事業者が定めた支払期日や分割スケジュールに沿って、代金を支払う仕組みです。

国内外でのBNPLの利用状況

決済手数料を加盟店が負担する点は、導入時の懸念事項になるかもしれません。一方で、海外ではすでに多くのネットショップがBNPLを導入しており、特に若年層の購買行動に対応する決済手段として定着しつつあります。

まずは欧米を中心に利用者数が急激に伸びている理由や海外の代表的なBNPL事業者を見ていきましょう。

海外で拡大するBNPL市場の背景

海外でBNPL市場が急速に拡大し始めたのは、2020年前後からです。BNPLのトレンドを牽引する企業には、

- 米のAffirm(アファーム)

- 豪のAfterPay(アフターペイ)

- スウェーデンのKlarna(クラーナ)

の3社が挙げられますが、いずれも5年以上事業を続けてきたにもかかわらず2020年に急成長を遂げた理由には、コロナ禍が挙げられます。外出の自粛が求められるなかで、世界各国の消費者がネットショッピングにシフトしていったことは、BNPLの利用を促進した大きな理由とされています。クレジットカードが必要ないうえ、手数料不要で分割払いできることで、利用者層を広げることに成功したともいえます。

利用を開始するには、アプリをダウンロードしてアカウントを作成するだけ。サービスによってはアプリ内から商品を探すこともできますが、普段から利用しているネットショップがBNPLサービスを導入していれば、ショップから直接利用することもできます。

利用できる分割回数はサービスごとに異なり、Klarnaでは「Pay in 4」と名付けて、分割手数料無料で購入額を4分割できるプランを提供しています2。

たとえば、米国のBNPL市場においては、上位5社によるBNPL貸付総額が2019年の約20億ドルから2021年には約242億ドルにまで拡大したというデータが消費者金融保護局から出ています3。これはBNPLが新型コロナ禍以降に急成長したことを示す1つの指標といえます。

大手企業も急成長するBNPL市場に参入しはじめています。

2021年8月にはAffirmが米Amazonとの提携を発表4、同年10月には米PayPalが日本発の後払い決済Paidy(ペイディ)の買収を完了したことを発表5しており、市場は今後も拡大していくことが見込まれます。

国内でBNPLは浸透しているのか

国内では、海外ほどの大規模な盛り上がりはまだ見られないものの、BNPLサービスの利用は広がりつつあります。

国内でいち早くBNPLを導入しているのがPaidy(ペイディ)です。購入者に対して分割手数料0円で決済金額を3回、6回、12回に分けて支払えるサービス(口座振替・銀行振込のみ)を用意しています6。2025年6月にはアプリのダウンロード数が2,000万を超え、なかでもiPhoneの購入に利用されることが多いようです7。

BNPLが人気を集めている年齢層とは

BNPLはクレジットカードを所有しない層やジェネレーションZを含む若年層などに利用者が多いことは、これまでの章でも触れてきました。具体的には、どの年齢層の人に利用されているのでしょう。

まずは海外で発表されている調査結果を見てみましょう。イギリスでは、BNPLユーザーのうちミレニアル世代(30〜40代相当)が約51%、ジェネレーションZが約16%を占めており、全体として若い層に利用が偏っていることが確認されています8。

次に国内の調査を見てみましょう。従来の後払い決済を導入している株式会社メルペイが実施した調査を見てみると、「後払い経験あり」と答えた消費者は年代別で以下のような結果になっていました9。20代・30代の利用率が相対的に高く、40代以降で低下する傾向が読み取れます。

| 年代 | 後払い経験ありの割合 |

| 20代 | 35.6% |

| 30代 | 33.8% |

| 40代 | 30.0% |

| 50代 | 16.9% |

BNPLを導入するメリット

事業者にとってBNPLの魅力は、今以上に幅広い客層の獲得と客単価アップが狙える点です。詳しく見ていきましょう。

幅広い客層に利用してもらえる

BNPLをネットショップ上の決済方法に加えることは、大きく2つの客層の拡大につながるといえます。

1つはクレジットカードを所有しない層です。具体的には18歳以下の学生や、職業や年収によって所有が難しい層などです。

もう1つは、クレジットカードを保有しているけれど積極的に使いたくないと考える層です。株式会社メルペイの調査9によれば、後払い決済の利用者のうち7割はクレジットカード所有者であることがわかっています。クレジットカード利用に関する課題を尋ねてみると、「ついお金を使いすぎてしまう(49.5%)」に最も多くの回答が集まりました。

ただ、使いすぎを懸念する一方で、購入における考え方を問われると、「自分が欲しいと感じる時に購入する(32.8%)」に最も多くの回答が集まりました。

このように欲しいものはできるだけ早く手に入れたいけれど、使いすぎを懸念している層の購入を促す決済方法となりえるのがBNPLです。

同調査では後払いを利用する方法として、「支払うタイミングを調整できるから(60.9%)」「利用金額を把握しやすいから(34.8%)」が多くの回答を集めており、自身の出費をある程度コントロールしながらも欲しいものを手に入れられる方法として後払いが活用されていることが伺えます。

客単価アップが望める

一人暮らしをはじめたばかりの社会人1年目の男性を想像してみましょう。念願の一人暮らし、実家では買う機会がなかったソファを今回はじめて自分で購入すると仮定します。惚れ込んだ商品の値段に目をやると、5万円の文字が……。一括で払うには少し躊躇してしまう金額ですが、手数料なしで分割支払いができると知ったらどうでしょう。「分割で払えれば、一度の出費も大きくない」と購入する方向に気持ちが傾くかもしれません。

この男性に限らず、思い切りが必要な買い物に二の足を踏む消費者は少なくありません。政府統計の総合窓口で公開されている統計表(2025年7月〜9月期)10によれば、全国の単身世帯のインターネットを通じた支出金額の月平均は15,660円でした。この額を超えるような商品を提供している場合は特に、総額を分割して払えるBNPLを導入しておくことで客単価アップを狙えるかもしれません。

BNPLを導入するうえでの注意点

国内でもBNPLを提供する事業者の増加に合わせて利用者が増えていくことが予想されますが、導入に際しては以下についても留意しておきましょう。

手数料は加盟店負担

これまでの章でも触れてきた通り、BNPLの決済手数料は導入する加盟店が負担することになります。ただし、初期費用や月額利用料金の有無はBNPL事業者によって異なる点になりそうです。たとえばいち早く国内でBNPLを提供しはじめたPaidyでは、初期費用や月額利用料金は発生せず、決済が発生したときにだけ手数料が発生する仕組みを採用しています11。

決済手数料の負担は避けがたいですが、このようにその他の手数料がかからないサービスを選ぶことで、金銭的な負担は減らせるかもしれません。国内ではBNPL事業者が多く登場していないため決済手数料の相場についてはまだ言及しにくい状況ですが、海外では2%から6%ほどの決済手数料が相場のようです。

新たな決済方法に警戒心を抱く消費者も

前章ではクレジットカード使いすぎを懸念する消費者が多くいるという調査結果を紹介しましたが、BNPLも使いすぎのリスクを少なからずはらんでいます。現にBNPLの利用が浸透している海外では、一度の支払額が少額であることから、消費者が気づかないうちに過剰債務を抱えてしまうリスクが課題として挙げられています。

BNPL事業者は返済実績をもとに利用限度額を基本的に設定しますが、BNPLに係る法規制は利用実態に比べて少し遅れをとっている状況のようです。たとえば、イギリスでは2022年6月にBNPLへの規制強化を決定しています12。またアメリカの消費者金融保護局(CFPB)は、BNPL市場に関する調査レポートの中で消費者にとっての潜在的なリスクを指摘しています3。

このようにまだまだ発展途上の決済方法であることから、警戒心を抱く消費者も少なからずいるかもしれません。

第一歩はネットショップの開設

ネットショップでの利用が主流のBNPLですが、国内では広く全世代に浸透している決済方法とはいえない状況です。一方で、クレジットカードは9割近くの人が持っており、複数枚所有している人も少なくありません13。客単価アップを狙ううえでは、クレジットカードへの対応は必須といえるでしょう。

- 【ネットショップがない場合】クレジットカード決済に対応したネットショップを開設する

- 【ネットショップで口座振替しか受け付けていない場合】クレジットカード決済にも対応する

クレジットカード決済は現金のようにその場ですぐに所持金が減らないことから、購入者は高額な買い物にも手が出しやすいとされています。現金では「ちょっと……」というものでも「クレジットカードで払えるなら買っちゃえ!」と買い物で少し奮発した経験がもしかしたらあるかもしれません。

Squareならクレジットカード決済に対応したネットショップを無料ではじめることができます。必要なのはSquareの無料アカウントだけ。加盟店審査に通過すれば、Visa、Mastercard、American Express、JCB、Diners Club、Discoverでのクレジットカード決済がネットショップで受け付けられるようになります。

▲Squareで作成できるネットショップの例

記事の下部にある動画では、Squareでネットショップをはじめる方法がわかりやすくまとめられています。すぐにでも導入したい!という場合には記事下部にある動画を視聴しながら、早速ネットショップの作成に取り掛かりましょう。

ネットショップを無料で開始するならSquare

Square オンラインビジネスはモバイル対応のオンラインストアを無料で構築できるサービスです。実店舗と在庫を自動で連動させたり、店頭受取やデリバリーに対応していたりと、便利な機能が豊富。無料でECをはじめたい小売店や飲食店に向いています。

まとめ

この記事では、急成長している「BNPL」について説明してきました。主にネットショップで使われるこの決済方法は、手数料なしで分割払いを利用できるため、高額商品における購入のハードルを下げ、客単価アップ、新規顧客獲得などが期待できることがわかりました。

海外を中心に利用者が急増していることから海外の決済トレンドと見て取ることもできますが、国内でも大手企業をはじめ、BNPLを導入しているビジネスはすでに登場しており、利用が広がりはじめる日もそう遠くはないかもしれません。ネットショップ運営者であれば特に今後の動きに目を向けておきたいところです。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2021年11月23日時点の情報を参照しています。2026年1月22日に記事の一部情報を更新しました。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。

1:クレジットカード動態調査集計結果について(2025年12月26日、一般社団法人日本クレジット協会)

2:Split the cost with Klarna Pay in 4(Klarna)

3:CFPB Study Details the Rapid Growth of “Buy Now, Pay Later” Lending(2022年12月15日、the Consumer Financial Protection Bureau)

4:後払いの「BNPL」、Amazonも米で導入 Affirmと提携(2021年8月28日、日本経済新聞)

5:ペイパル、Paidyを買収へ(2021年9月8日、ペイパル)

6:3・6・12回あと払いがどんなサービスか知りたい(ペイディ)

7:今年のお買い物トレンドは「意志あるメリハリマネパ消費」Paidy、2025年のショッピングトレンドを発表(2025年12月11日、Paidy合同会社)

8:Britain’s BNPL users: younger, female and financially strained(2025年10月17日、YouGov)

9:メルペイ、消費と支払手段に関する調査を実施(2021年10月11日、メルペイ)

10:家計消費状況調査 平成29年改定(2015年1月~) 単身世帯(政府統計の総合窓口)

11:あと払いペイディ 法人のお客様(Paidy)

12:政府が後払い決済に関する金融規制の強化計画を発表 (英国)(2022年6月29日、ジェトロ)

13:「クレジットカードに関する総合調査」2024年度版調査結果レポート(株式会社ジェーシービー)