近年ではキャッシュレスでの支払いを希望する消費者の増加に合わせて、キャッシュレス決済を導入しているお店も少なくありません。キャッシュレス決済といえば、手持ちがないお客さまにも難なく対応できたり、客単価の増加が期待できたり、インバウンド対策にもなったりと経営者にうれしいメリットをたくさん秘めています。

この記事では、頭の片隅で「うちでも導入したほうがいいのかな」と考えている経営者に向けて、キャッシュレス決済に対応するべき理由と、Squareでキャッシュレス決済をはじめるメリットを紹介します。

目次

- キャッシュレス決済に対応するべき三つの理由

・1. キャッシュレス決済を利用者は9割超え

・2. キャッシュレスで年間約150時間の余裕

・3. キャッシュレス決済が使えないと、来店したい気持ちが薄れる - Squareでキャッシュレス決済をはじめるべき五つの理由

・1. 売り上げが最短で翌営業日に振り込まれる!

・2. 最短申し込み当日から使える!

・3. 決済手数料は一律。固定費はゼロ

・4. 初心者にも優しいシンプルなデザイン

・5. 無料で活用できる機能が豊富

キャッシュレス決済に対応するべき三つの理由

1. キャッシュレス決済を利用する生活者は9割超え

お店としては、お客さまが望む決済方法を用意しておきたいところです。現金志向が強いと思われる日本ではありますが、2022年に株式会社電通が20歳から69歳の人を対象に行なった調査では、95.3%がキャッシュレス決済を利用し、さらに過半数が「直近1年間でキャッシュレス決済の回数が増えた」と回答しており、キャッシュレスの着実な浸透が伺えます。このような現状を踏まえると、現金を多く持たず、キャッシュレスで支払える場所を求めるお客さまは今後増えてくるかもしれません。キャッシュレス派の客層をしっかりととらえるためにも、キャッシュレス決済への対応は早急に検討しておきたいところです。

参考:電通、「生活者のキャッシュレス意識調査」を実施(2023年3月9日、株式会社電通)

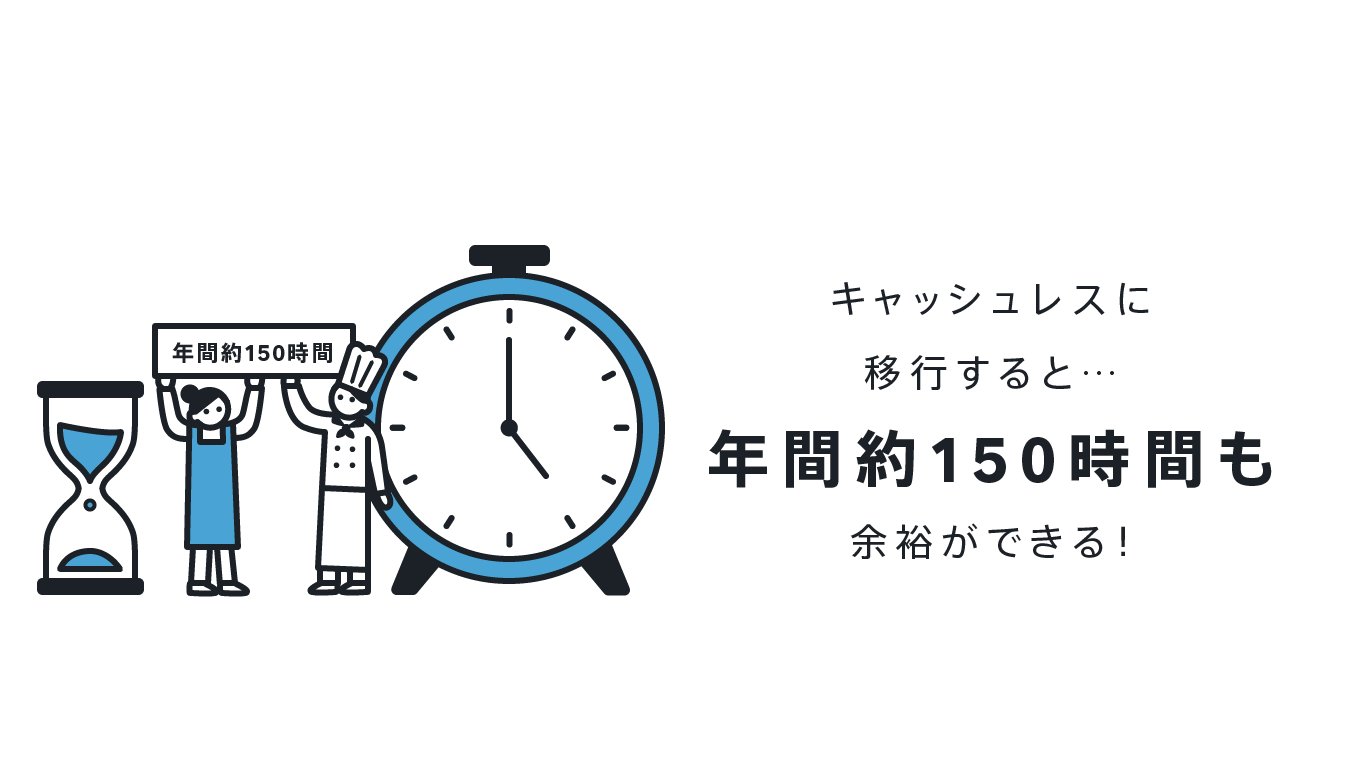

2. キャッシュレスに移行することで年間約150時間も余裕ができる

毎日こなす、レジの締め作業。でも、もしその時間を他に充てられたとしたら……。Squareが2018年に実施した調査によれば、日本の中小規模事業者が現金の集計や銀行への入金にかけている時間は、年間約150時間にも及ぶことがわかっています。月間でいうと、12時間以上です。人件費に換算すると、日本全体で約8,000億円以上にもなるそう。時間に余裕を生み出す方法の一つとして、キャッシュレスに対応するのも手かもしれません。

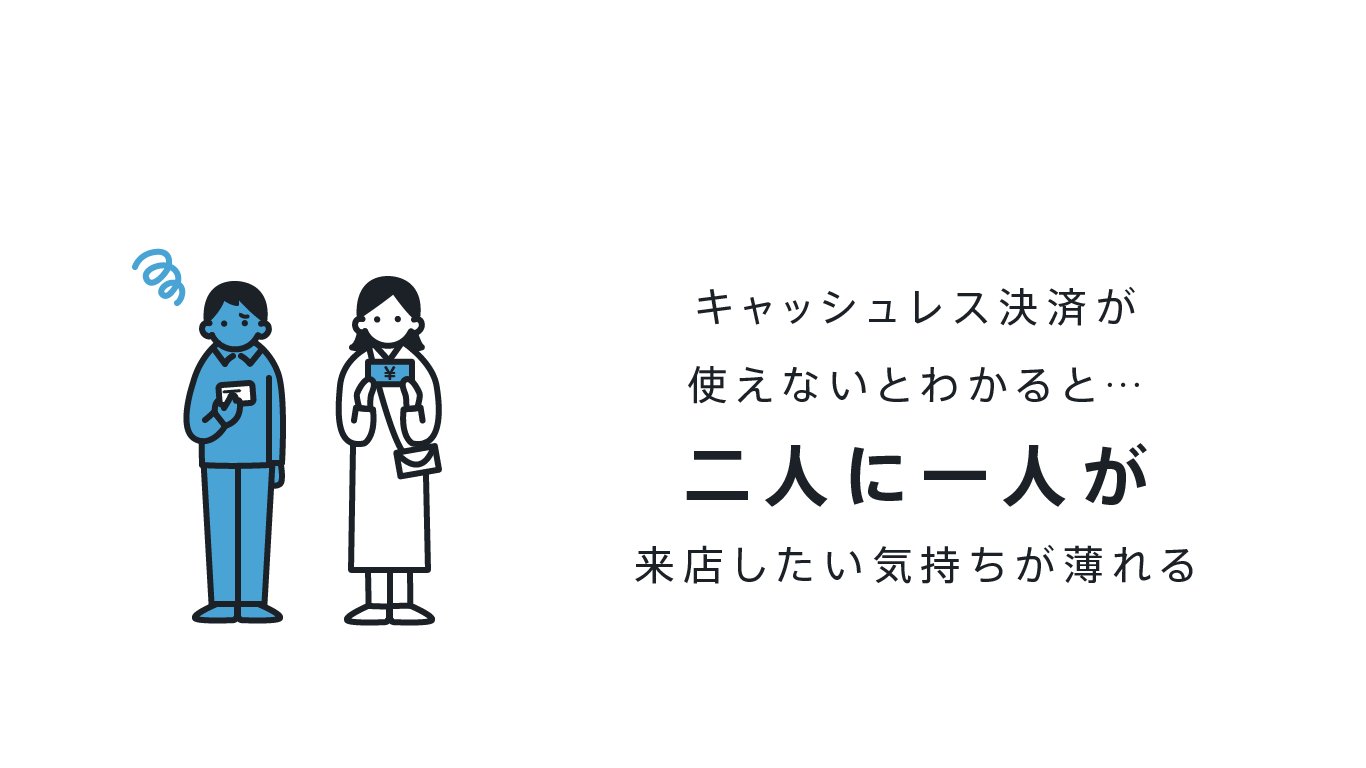

3. 2人に1人がキャッシュレス決済が使えないとわかると、来店したい気持ちが薄れると回答

JCBが2019年に行なった調査によれば、キャッシュレス決済ができないと知ると来店意欲が「とても下がる」と回答した人と、「どちらかというと下がる」と回答した人が、合わせて53.5%にも及んでいます。また、Squareの2018年の調査によれば、「カード払いできず購入を諦めた経験がある」と答えた消費者は22.9%を占めています。

参考:キャッシュレス決済に関する調査~店舗へのキャッシュレス決済導入が集客UPを後押し!?~(株式会社ジェーシービー)

Squareでキャッシュレス決済をはじめるべき五つの理由

Squareではキャッシュレス決済を導入できる端末を4種類用意しています。スマートフォンなどとBluetooth接続して利用する約7cm四方の小型な決済端末「Square リーダー」、POSレジとレシートプリンターを搭載したコードレス決済端末「Square ターミナル」、大きくて操作しやすいスタッフ用タッチスクリーンとお客さま用決済画面を搭載した「Square レジスター」、決済機能が内蔵されたiPad用のレジスタンド「Square スタンド」です。

すでにタブレットなどを持っている場合、4,980円(税込)で導入できるSquare リーダーがおすすめです。「レシートプリンターも用意したい」「タブレットを持っていない」などの場合、Square ターミナルなら、それぞれの機器を個別に揃えるよりも低コストで導入できる可能性があります。

ここからはSquareのキャッシュレス決済の特徴を見ていきましょう。

1. 売り上げが最短で翌営業日に振り込まれる!

従来のキャッシュレス決済といえば、「売り上げの振込は月1回」。Squareであれば、最短で決済日の翌営業日には指定口座に振り込まれるので、キャッシュフローが悪化する心配もなし。振込手数料が別途かかることもありません。

※三井住友銀行・みずほ銀行をご登録の場合:0:00 から23:59 までの決済分が、決済日の翌営業日に振り込まれます。三井住友銀行とみずほ銀行以外の金融機関口座をご登録の場合:毎週水曜日で締め、同じ週の金曜日に合算で振り込まれます

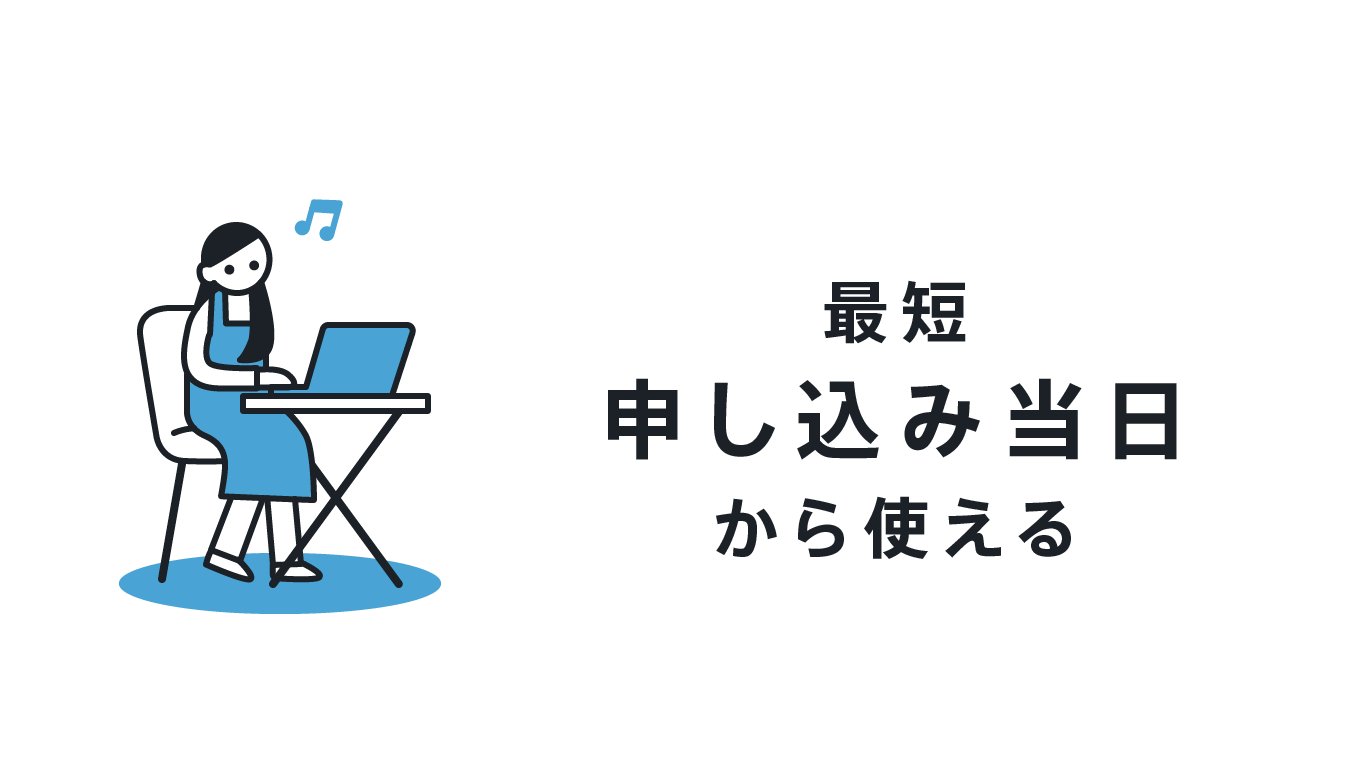

2. 最短申し込み当日から使える!

申し込みはオンラインから、数分で完了。審査に通過すれば、最短で申し込んだその日からキャッシュレス決済(※)を受け始めることもできます。会計や売り上げの集計もできるSquare POSレジアプリをダウンロードしておきましょう。ダウンロードは無料です。

※この記事での「キャッシュレス決済」は、Squareが対応しているキャッシュレス決済手段を指します。Visa、Mastercard、American Express、JCB、Discover、Diners Club、PayPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPayが含まれます。PiTaPaはご利用いただけません。

3. 決済手数料は一律。固定費はゼロ

今までの決済端末にはつきものとされていた月額利用料も、Squareであればタダ。初期費用は決済端末の購入代金のみです。小売店や飲食店、宿泊施設や美容院……どんな業種でも、決済手数料は一律3%台。もちろん、売上金の振込手数料もかかりません。

※詳しい料金体系はこちら

4. 初心者にも優しいシンプルなデザイン

Squareが提供する決済端末は、どれもシンプルなつくりになっています。たとえば、Square リーダーの場合、「電源が入った」「モバイル端末に接続ができた」などは、LEDライトが知らせてくれます。ワイヤレスなので、「レジ下の配線がぐちゃぐちゃ!」とストレスを感じることもありません。ちなみに、Square リーダー(第2世代)ではバッテリーがさらにパワーアップしています。イベント会場やデリバリー先など、屋外でも充電を気にせずに決済を受け付けることが可能です。また、お会計機能や在庫管理が行えるSquare POSレジも、画面の表示に従うだけで、迷いなく操作できます。

5. 無料で活用できる機能が豊富

クレジットカード、QRコード、電子マネー、現金など複数の支払手段まとめて管理できるPOS機能や、リアルタイムで在庫状況が確認できる在庫管理機能、請求書の作成・送信機能など、経営者にはうれしいサービスが詰まったSquare POSレジアプリ(※)の利用コストはゼロ。

※Square ターミナル、Square レジスターにはSquare POSレジアプリが搭載されています。Square リーダーやSquare スタンドを導入する場合には、お使いのスマートフォンやタブレットなどにSquare POSレジアプリをダウンロードして利用します。

ほかにも月謝の請求などに便利な自動継続課金機能や、複数店舗を一つのアカウントで管理できる機能、クラウド会計ソフトと連携ができる機能など、コストをかけずに(※)さまざまな機能が活用できます。

※一部、有料の機能もあります。

機会損失を防ぎ、売上アップにつなげるうえでも大切なキャッシュレス対応を支える、Square。手持ちが足りないお客さまに「うち、現金しか使えないんです…」と伝える日々には、そろそろ終止符を打ちませんか。

お会計をすべてSquareで

Square レジスターは届いた当日からお使いいただける統合型POSレジです。お客さま用とスタッフ用の2画面でスピーディーなお会計を実現。速度が求められる食料品店やレストランにフィットした端末です。ビックカメラやヨドバシカメラなど、家電量販店でもお求めいただけます。また、初期費用をかけずに始めたい方には、お手持ちのスマホを使った「スマホでタッチ決済」もおすすめです。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2020年2月28日時点の情報を参照しています。2024年3月21日に記事の一部情報を更新しました。現時点では、タクシー・ハイヤー等での電子マネー決済のご利用はできません。ご了承ください。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。Photography provided by, Unsplash