会社経営をするうえで、もっとも重要になるのが手元の資金管理です。どんなに売り上げが好調で帳簿上の利益が上がっていても、資金ショートを起こせば会社は倒産の危機に陥ってしまうため、資金繰りは常に注意しなければなりません。

会社の現金収支を可視化し、資金繰り計画を管理するためのツールが資金繰り表です。資金繰り表を使えば将来の資金過不足を予測でき、資金調達の計画も立てやすくなります。

この記事では、資金繰りの概要、および作成方法と運用方法について詳しく解説します。

資金繰り表とは?

資金繰り表とは、会社における一定期間の現金収入と現金支出の全てを分類・集計するための表です。

過去の実績を参考にして、将来の売り上げ・支払いなどの現金収支予定を入力し、資金が不足するタイミングを把握するために使います。

会社にとって理想的な資金繰りとは、現金収入から現金支出を差し引いた過不足金額が常にプラスになっている状態です。いつもプラスであれば現金の量は減ることなく蓄積し続けるので、資金不足の心配をする必要はありません。

しかしながら、現金収支を常にプラスするのは現実的に難しいでしょう。時期的な要因によって売り上げや仕入れが一時的に増減したり、売掛金・買掛金のサイト変更により入金や支払のタイミングがずれたりして、手元資金が足りなくなるのはよくあることです。こうした場合、金融機関から運転資金を借り入れるなどの方法で資金調達し、なんとか収支をプラスにしなければなりません。そのため、現状の現金の流れと将来の動きを管理するのが大切です。

現金収支の現状を把握するとともに、将来を予測し経営計画を立てるために、資金繰り表は重要な参考資料になります。

資金繰り表を作らないとどうなるか

資金繰り表により現金収支を把握していないと、黒字倒産を招くことがあります。

例を挙げて説明しましょう。ある会社で、一定期間の帳簿が以下の通りだったとします。

売上 : 1,000万円(ただし、現金売上200万円、売掛金800万円)

仕入 : 500万円(ただし、現金仕入300万円、買掛金200万円)

その他経費 : 200万円(全て現金支払)

単純に帳簿上の数字で損益計算すると、1,000 – (500 + 200) = 300万円の利益が出ているため、経営は好調に見えます。

では、資金繰りについてはどうでしょうか。

現金収入は現金売り上げの200万円であるのに対し、現金支出は現金仕入れ300万円と経費200万円の合計500万円です。

つまり現金収支は200 – 500 = マイナス300万円と不足しており、資金ショートを起こす危険性があるとわかります。

もし手元の現金が足りなくなれば仕入れや経費のお金を支払うことができず、帳簿上利益を計上していても倒産してしまうことになるのです。

また、銀行から融資を受ける際の審査でも、資金繰り表は重要な参考資料とされます。もし資金繰り表を作っていないと、会社の財務管理が不十分とみなされ融資を受けられなかったり、不利な条件をつけられたりする可能性があります。

資金繰り表を作ることで実現できること

資金繰り表を作成すれば、将来の収支予定を管理することができます。資金繰りを予想することで資金ショートが起こるタイミングを把握できれば、売掛金の現金化や銀行からの融資など適切な対応をとることが可能になります。

また資金繰りの実績値を分析することで、資金繰り悪化の原因を究明することもできます。資金繰りの悪化は一時的な要因によるものではなく、長期的な原因によって引き起こされていることが多いため、根本的な問題を解決しなければいつまでも改善できない場合もあります。

資金繰り表を使って現金収支を細かく分析すれば、資金の流れに何が起こっているのか把握することが可能です。

資金繰り表を作るうえで重要な二つの要素

資金繰り表を作成するうえでは、2種類の収支について理解するのが重要です。日常の現金収支をそれぞれの収支に分類することが、資金繰り表作成の第一歩となります。

営業収支

売り上げや仕入れなど通常の営業活動による収支のことで、営業キャッシュフローとも呼ばれます。

営業活動による収入 : 現金売上、売掛金の回収、手形の取立て・割引など

営業活動による支出 : 現金仕入れ、買掛金の支払、手形決済による支払、諸経費の支払など

財務収支

借入・返済や資産の購入・売却など、直接営業活動とは関わりのない財務活動による収支のことで、財務キャッシュフローとも呼ばれます。

財務活動による収入 : 銀行からの借入、株式発行、固定資産の売却による収入など

財務活動による支出 : 借入金の返済、配当金支払、固定資産の購入による支出など

資金繰り表を作成する手順

資金繰り表は、以下の手順で作成します。

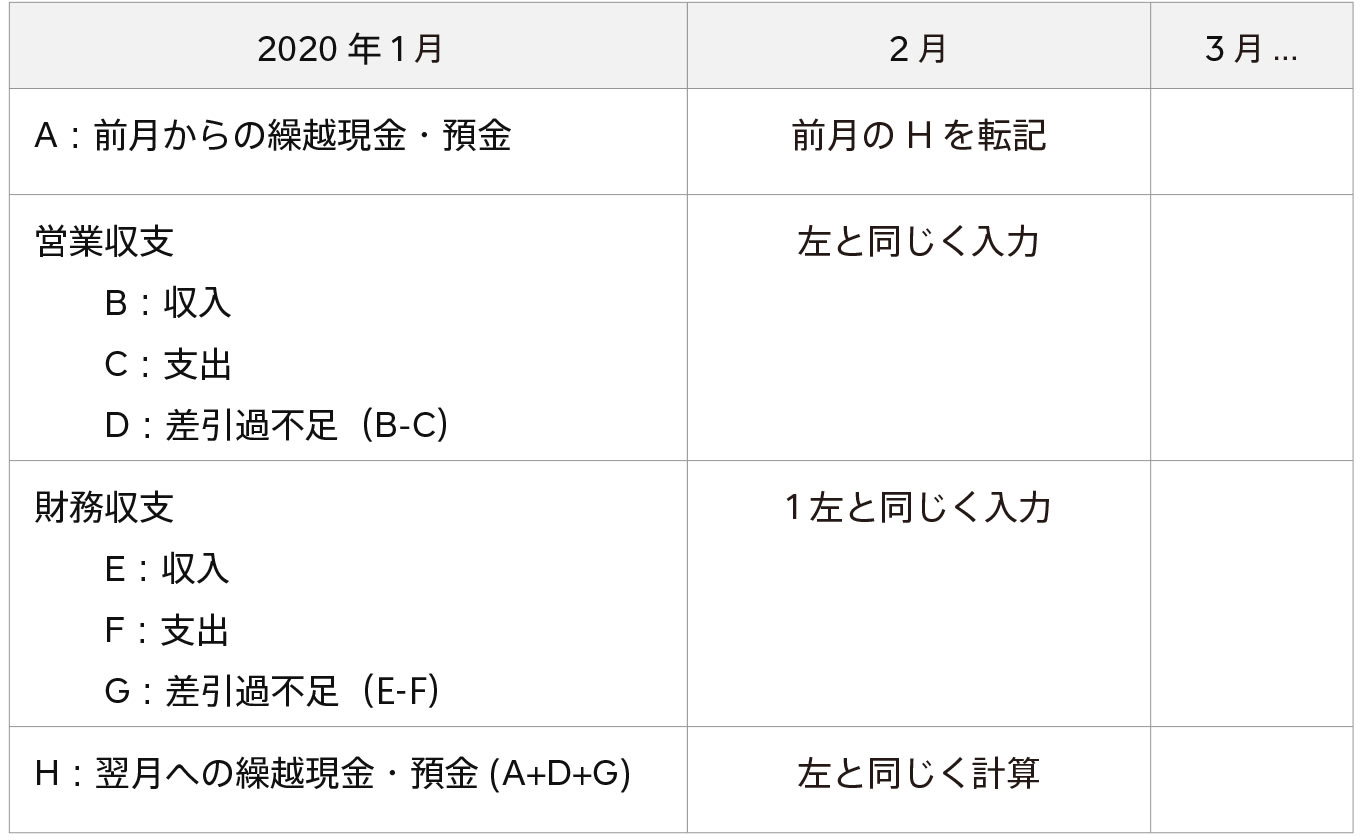

手順1:フォーマットを用意する

まずは、資金繰り表のフォーマットを準備しましょう。資金繰り表の様式に決まりはありませんが、一般的に以下のような月ごとに数値を入力する構造になっていることが多いです。

月初にあった現預金 + 当月に発生した現金の差引過不足 = 月末にある現預金

という構造です。

計算した「翌月への繰越現金・預金」は、そのまま翌月の「前月からの繰越現金・預金」欄に転記し、翌月以降も同様に各項目を入力・計算します。

最低限上記の項目がわかれば問題ありませんが、会社の経理管理方法などに応じて使いやすいような形にカスタマイズするのが良いでしょう。

インターネット上でサンプル書式をダウンロードできるので、参考にすると便利です。

手順2:営業収支の計画値を入力する

昨年の営業実績をベースに、今年度の営業計画や特殊事情(商品追加、顧客増減)を加味して、各月の営業収支欄に計画値を入力します。

手順3:財務収支の予想値を入力する

金融機関からの借入や返済、資産の購入・売却など、財務収支に関する計画があれば、わかっている範囲で各月の予想値を入力します。

手順4:翌月繰越の現金・預金額を計算する

各月の項目を計算し、月末時点の現金・預金額を計算します。各月末の現金・預金額は、翌月の「前月からの繰越現金・預金」欄に転記します。

手順5:資金調達計画を再検討し、反映させる

手順4で各月末の現金・預金額を計算した結果マイナスが出た場合、マイナスを埋めるための資金調達計画を再検討しなければなりません。売掛金の現金化、銀行からの融資、資産売却などの対応を計画し、調達する金額を改めて資金繰り表に反映させます。

以上が資金繰り表作成の手順です。

ここでは資金繰り表を全て自分で作成・入力する手順を紹介しましたが、最近ではインターネット上で提供されているクラウド会計サービスによって資金繰り表を作成することもできます。クラウド会計サービスを使えば、会社の銀行口座と連携させて入出金の動きを自動で資金繰り表に反映させることが可能で、作成の負担を軽減することができます。

SquareのPOSレジは高機能なのに初期費用0円

Square POSレジは業務効率化を実現する、高機能な無料アプリです。売上分析、在庫管理、スタッフ管理など、必要な機能が1つのアプリにまとまっています。業務をなるべくシンプルにしたい、小規模なアパレル店、美容院、理容室、サービス業に適しています。

資金繰り表を運用する方法

資金繰り表は、計画値を入力したら終わりではありません。毎月、営業収支や財務収支の実績値がわかったら、確定数値を入力して再計算し、資金繰りの計画値との差異を分析しましょう。

当初計画通りの結果になっていれば問題ありませんが、資金繰りが計画よりも悪化している場合は、原因を分析するようにしましょう。一般的に、資金繰りの悪化は以下のような原因から発生することがほとんどです。

- 売り上げの減少

- 費用の増加

- 売掛金の回収遅れ

- 買掛金の支払サイト短期化

- 不良在庫・不良資産の増大

資金ショートが発生しそうだとわかったら、早めに資金調達の計画を立てて資金繰りの改善を行うようにしてください。金融機関からの融資や資産の売却は、入金されるまで時間がかかる場合も多く、資金不足が間近になってから動いたのでは間に合わないこともあります。早めに行動するためにも、資金繰り表のチェックは定期的に行う必要があります。

売り上げや仕入れ、経費の支払いなど帳簿上の数字をチェックするだけでは、会社の資金収支を把握することはできません。どんなに利益を出していても、資金ショートを起こせば倒産の危機を迎えてしまいます。資金繰り表を作成し定期的にチェックすることで、常に会社の資金の流れを把握するようにしましょう。

執筆は2020年1月22日時点の情報を参照しています。

当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。

Photography provided by, Unsplash