経営をするうえで、利益を出すためには売上高を増やすことが基本になります。しかし、自分のビジネスが黒字になるにはどれだけの売上高があれば良いのか、明確に把握していない人もいるかもしれません。黒字化するために達成する売り上げ目標としては、「損益分岐点」が使えます。

今回は、損益分岐点の概要と計算方法、そして改善する方法について詳しく解説します。

低いほど好ましい。損益分岐点とは?

損益分岐点とは、企業の会計や経理で使われる財務指標の一つです。

企業における利益は、売上高から事業にかかった費用を差し引いた額です。損益分岐点とは、利益がちょうどゼロになる売上高のことを指します。つまり売上高と費用がイコールの状態です。

損益分岐点は一般的に、企業が黒字となるための目標数値に使われます。具体的には、実際の売上高が損益分岐点を超えていれば利益を出せているので、このまま現状を維持しながら経営ができるといえます。一方で、売上高が損益分岐点より少なければ赤字ということになるので、状態を改善できなければいずれ行き詰まってしまうことになります。

一般的に、損益分岐点は低ければ低いほど好ましいと考えられています。損益分岐点が低いということは少ない費用で売り上げを上げられているので、利益を出しやすいためです。

損益分岐点の計算式

損益分岐点は、まず支払っている費用を整理してから、売上高と費用をもとに計算していきます。それぞれの計算ステップに分けて、具体的に解説します。

まずは二つの費用を理解しよう

企業が支払う費用は、大きく分けて固定費と変動費の二つに分けられます。損益分岐点の計算時には、まず全ての費用を固定費と変動費に区分する必要があります。

(1) 固定費

固定費とは、売上高に関係なく同じ金額がかかる費用のことです。言い換えれば、仮に売上高がゼロだったとしても必ず支払わなければならない費目です。

固定費の例

人件費:売り上げにかかわらず必要な人員に支払う給与

法定福利費:従業員の福利厚生にかかる費用

地代家賃:事務所、店舗などにかかる賃借料

支払利息:借入金にかかる利息

各種税金:所有する土地建物にかかる固定資産税、自動車税など

(2) 変動費

変動費とは、売上高の金額に伴って変動する費用のことを指します。

もっともポピュラーな変動費として、仕入費用があります。販売のためには仕入れが必須であるため、売り上げが増えれば仕入費用も比例して増えていきます。生産の拡大や販路の拡大により売り上げが大きくなるほど、より多くの変動費も発生します。

変動費の例

仕入費用:商品・材料などの仕入

運送費:製品・材料の仕入や納品時の運送にかかる費用

水道光熱費:事務所・工場などで使った水道・電気・ガスなど

人件費:生産のための人員にかかる給与(売り上げ増大とともに生産人員を増やさなければならない場合、変動費に分類する)

外注費:外注先に対しての報酬

ただし、全ての費用がはっきり固定費か変動費かに区分できるものではありません。たとえば、水道光熱費は売り上げの増減によって変動する部分が大きい一方で、売り上げがゼロでも基本料金がかかります。分類する際は、実態に即して区分するようにしましょう。

限界利益を理解しよう

固定費と変動費に区分できたら、売上高から変動費を控除した金額である限界利益を計算しましょう。限界利益は、変動費を使って企業がどれだけ儲けることができたかを示しています。

限界利益 = 売上高 − 変動費

限界利益がわかったら、続いて売上高に対しての限界利益の割合である限界利益率を計算します。

限界利益率(%) = 限界利益 ÷ 売上高 × 100

限界利益率が高ければ高いほど、会社は少ない費用で利益を出しやすく理想的な体質だといえます。継続的に限界利益率を観察して変動が大きい場合は、財務的な構造に大きな変化が起こっているかもしれないので、早めにチェックしておくと良いでしょう。

損益分岐点を求める

費用の区分と限界利益率がわかったら、最後に損益分岐点を以下の計算式で算出しましょう。

損益分岐点 = 固定費 ÷ 限界利益率

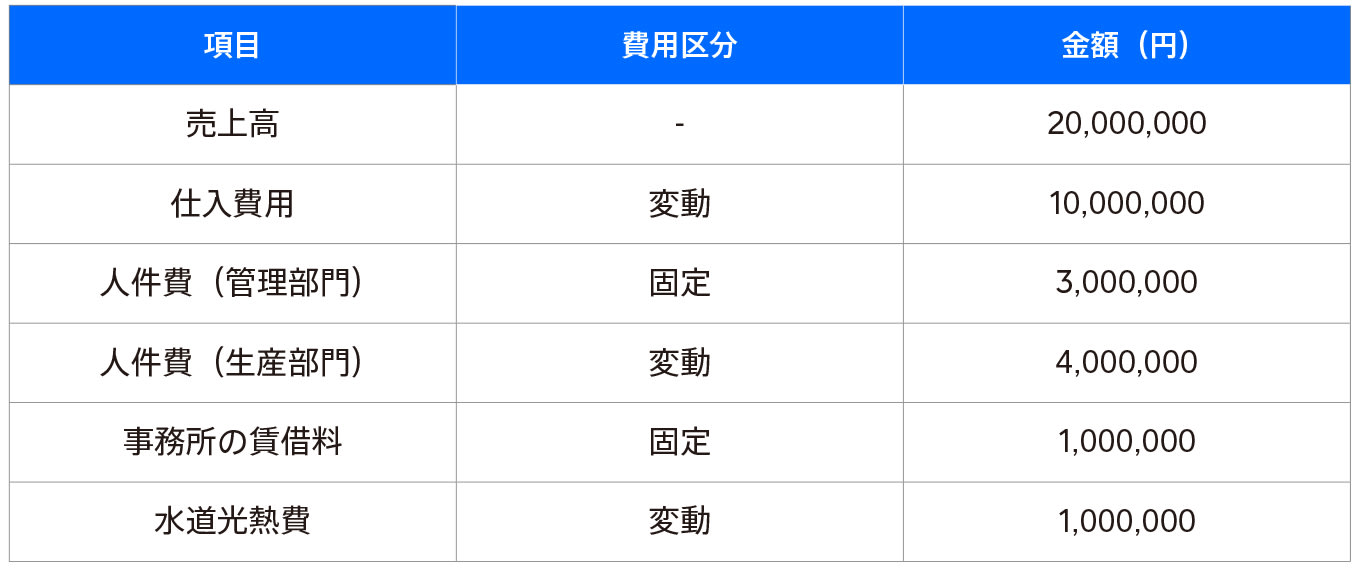

損益分岐点の計算例

固定費:3,000,000 +1,000,000 =4,000,000(円)

変動費:10,000,000+4,000,000+1,000,000=15,000,000(円)

限界利益率:(売上高20,000,000 – 変動費15,000,000)÷

20,000,000×100 = 25(%)

損益分岐点:固定費4,000,000 ÷ 限界利益率 0.25=16,000,000(円)

この場合、今後も黒字を維持するためには売り上げ16,000,000円を目標にすればよいことがわかります。

Squareなら今すぐキャッシュレス決済導入できる

Squareはアパレル店やカフェからサービス業まで、あらゆる業種に対応するキャッシュレス決済サービスです。クレジットカード決済、電子マネー決済、QRコード決済が簡単に始められます。アカウント作成は無料、月額利用料も0円。売上は最短即時入金、スマホを使ったタッチ決済なら端末購入も不要と、キャッシュレス化をはやさでサポートします。

損益分岐点を改善する方法

会社の財務構造を変えることで損益分岐点をより引き下げられれば、より利益を出しやすくなります。ここでは損益分岐点を引き下げる方法について解説していきます。

固定費を削減してみよう

損益分岐点を下げるには、売り上げにかかわらず発生する固定費を下げるのが最優先です。削減による改善効果が大きいためです。

無駄な出費になっている部分があれば、そこから削っていきましょう。たとえば手持ちの現金に余裕があれば借入金を圧縮して支払う利息を減らしたり、保有する遊休資産を処分して税金の負担を減らしたりする方法があります。

会社の事務所を賃借している場合、自社保有にしたほうが賃借料を払わずに済むため、長い目で見れば固定費の削減につながる場合も考えられます。

なお固定費削減の方法として、人件費の削減という方法も考えられます。しかしリストラや減給を行うと従業員のモチベーションダウンにより、業績への悪影響が懸念されます。まずは他の費用の削減から優先し、人件費に手をつけるのは最後の手段にしたほうが得策でしょう。

変動費を削減してみよう

変動費を削減することにより、限界利益率を上げるのも有効な方法です。

ただし、変動費の大小は売り上げの増減とリンクしているため、むやみに削減すると生産量の減少や品質の低下を招き、売り上げも下がってしまうことがあります。売り上げをキープしながらも圧縮できる部分を探すという目線を心がけましょう。

たとえば製品の運送ルートを効率化して運送費を節約したり、相場より高い外注費を払っていれば値引きを要請したり、改善できる部分はたくさんあります。

売上高を上げよう

売上高を上げることができれば限界利益率の上昇につながり、損益分岐点も改善されますが、当然ながら売り上げを大きくすることは簡単なことではありません。

また売り上げの増加に伴って変動費が大きくなれば、なかなか改善にはつながりません。費用を抑制しながら売り上げを上げられないか、以下のような方法で色々と工夫してみましょう。

・既存顧客や知り合いを通じて新規顧客を拡大する

・インターネット・ソーシャルメディアを活用し、広告宣伝費を節約しながら集客する

・製品・サービスの品質を磨き、単価を上げる

など

損益分岐点がわかれば、黒字のために目標とすべき売上高が明確になるため、経営計画も立てやすくなります。月ごとに計算するなどして、財務状況を継続的に把握するようにするとよいでしょう。また自社が支払う費用を見直し、できるだけ無駄を削減して損益分岐点を引き下げることで、利益を出しやすい体質のビジネスを目指していきましょう。

執筆は2019年12月16日時点の情報を参照しています。

当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。

Photography provided by, Unsplash