Table des matières

Vous effectuez des transactions quotidiennement avec les lecteurs de cartes, mais savez-vous vraiment comment ils fonctionnent? Que se passe-t-il réellement entre l’insertion ou le passage d’une carte et la finalisation d’une vente? Nous vous expliquons ci-dessous le processus de traitement des cartes de crédit ainsi que le fonctionnement des lecteurs de cartes de crédit pour les cartes à puce et les paiements sans contact. Comprendre le fonctionnement des lecteurs de cartes de crédit vous permettra d’être un responsable d’entreprise mieux informé.

Comment fonctionnent les lecteurs de cartes de crédit?

Les lecteurs de cartes de crédit lisent les informations de la carte des clients et transmettent en toute sécurité les données de transaction aux banques et aux réseaux de cartes de crédit. Que ce soit avec des terminaux de cartes de crédit traditionnels ou des lecteurs de cartes mobiles, il est essentiel de comprendre le processus de traitement des paiements par carte de crédit, de l’insertion ou du passage de la carte jusqu’au règlement.

Explication du traitement des cartes de crédit

Le traitement des cartes de crédit avec Square se déroule en trois étapes: autorisation, capture et règlement. Examinons chacune d’entre elles :

Étape 1: Autorisation

Lorsqu’un vendeur Square insère ou présente la carte de crédit d’un client, la requête de paiement est transmise à Square. Nous transmettons ensuite la transaction à une institution financière appelée banque acquéreuse (parfois appelée banque d’affaires ou acquéreur). La banque acquéreuse agit en tant qu’intermédiaire et achemine la requête à la banque émettrice (la société émettrice de la carte de crédit du client). La banque émettrice vérifie si le client dispose des fonds ou du crédit nécessaire pour le paiement. Elle utilise également un logiciel de détection de la fraude pour vérifier la légitimité de la transaction. Si tout est conforme, la transaction est autorisée et les fonds sont bloqués, ce qui indique qu’ils sont « en attente ».

Étape 2: Capture

Les fonds sont ensuite transférés de la société émettrice de la carte de crédit à la banque acquéreuse. De nombreux paiements sont regroupés en un seul gros lot; cette étape du processus est parfois appelée « mise en lots ».

Étape 3: Règlement

C’est le jour de paie. Les fonds provenant de la vente par carte de crédit sont réglés via les systèmes de Square et déposés dans le compte bancaire du vendeur. Les vendeurs Square reçoivent leurs fonds en un ou deux jours ouvrables.

Comment les lecteurs de cartes de crédit fonctionnent-ils? Les lecteurs de cartes à puce fonctionnent différemment lors des transactions par carte de crédit.

Comment fonctionnent les lecteurs de puces (EMV)?

Qu’est-ce que l’EMV? L’EMV®, créé et règlementé par American Express, Discover, JCB, Mastercard, UnionPay et Visa, est la norme mondiale pour les cartes à puce. Les cartes à puce sont plus sures que les cartes à bande magnétique et sont la norme dans la plupart des pays depuis plus de dix ans.

Les cartes à puce sont très sécurisées, car les données qu’elles contiennent sont chiffrées dynamiquement. Il est donc extrêmement difficile pour les fraudeurs d’isoler ces données, puis de les extraire pour en tirer des informations pertinentes. La technologie EMV a fait ses preuves dans la lutte contre la fraude. Les pays ayant déjà adopté les cartes à puce EMV ont observé une baisse spectaculaire de la fraude depuis l’abandon progressif des cartes à bande magnétique.

Le lecteur de carte sans contact et à puce de Square vous permet d’accepter en toute sécurité les paiements par carte à puce et CCP (sans contact) et fonctionne en conjonction avec notre application PDV gratuite pour iOS et Android.

Comment fonctionnent les lecteurs de carte à puce?

Chaque carte à puce EMV est dotée d’une puce informatique intégrée qui stocke les coordonnées bancaires du titulaire. Cependant, les données de la carte à puce changent constamment, ce qui rend extrêmement difficile pour les fraudeurs d’en extraire des informations exploitables. Lorsqu’une carte à puce est insérée dans un lecteur de cartes à puce, la puce et le lecteur communiquent entre eux en utilisant un protocole crypté. Un nouveau code est créé pour chaque transaction. Les données sont cryptées dès l’insertion de la carte. Les données cryptées sont ensuite transmises à l’acquéreur, comme expliqué précédemment.

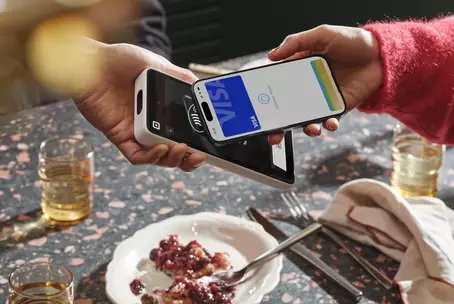

Comment fonctionnent les lecteurs de carte CCP et sans contact?

CCP signifie « communication en champ proche ». Les paiements CCP (ou « sans contact ») offrent une sécurité renforcée grâce à plusieurs niveaux de protection. Les données sont cryptées et dynamiques, ce qui signifie qu’elles changent à chaque transaction. Apple Pay, Google Pay et Samsung Pay sont des exemples d’applications de paiement CCP populaires. Les paiements sans contact, comme Apple Pay, offrent un niveau de sécurité supplémentaire, grâce à l’authentification biométrique pour déverrouiller l’application et effectuer la transaction. Même en cas de vol, un fraudeur ne pourrait pas franchir cette étape de vérification par empreinte digitale.

Pour effectuer un paiement CCP, le client place son téléphone intelligent devant le lecteur sans contact et appuie sur le bouton d’accueil. La transaction est alors déclenchée, ce qui, comme indiqué précédemment, ne prend que quelques secondes.

Apple Pay utilise une technologie appelée « jeton de paiement » pour sécuriser vos informations de paiement. Pour configurer Apple Pay, prenez une photo de votre carte bancaire dans l’application. Apple transmet ensuite les informations de votre carte à votre émetteur de cartes de crédit. Ce dernier échange ensuite vos informations avec un « jeton », une série de chiffres aléatoires. Ce jeton est envoyé à Apple, qui l’envoie ensuite à votre téléphone. Comme c’est le jeton et non vos informations de carte de crédit qui sont transmises à chaque paiement, vos informations sont sécurisées et les fraudeurs ne peuvent rien faire avec les informations brouillées transmises. De plus, un cryptogramme différent est généré pour chaque transaction. Tout cela rend le piratage extrêmement difficile pour un fraudeur.

Nous ne sommes pas un prestataire de services aux commerçants typique. Square facture 2,5% par carte de crédit magnétique, insertion ou sans contact, et 3,3% + 0,15$ pour toute transaction manuelle. Aucun contrat à long terme, de frais cachés ni de surprises. Quel que soit le mode de paiement préféré de vos clients, nous avons la solution.

![]()