Actualiza tu navegador.

Descarga la última versión de un navegador compatible debajo para obtener el mayor beneficio de este sitio web:

Leyenda local o ícono mundial. Haz que tu negocio sea el más grande de la zona.

Sin importar tu tipo de negocio, comienza y crece a tu manera.

Un proceso de pago sin complicaciones, siempre

Elige entre una gama de opciones modernas para tu negocio. Todas son igual de fáciles de usar.

Todo tu negocio, en un solo lugar

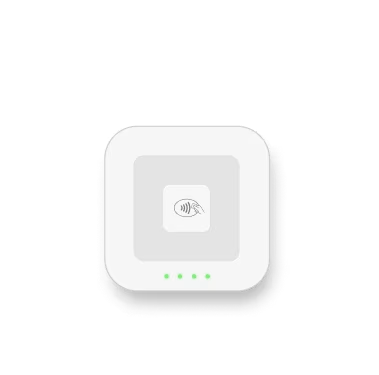

Acepta pagos

Acepta pagos

Vende lo que quieras, en persona y en línea, con una plataforma de punto de venta que se adapta a tus necesidades.

Administra tu equipo

Administra tu equipo

Administra la nómina, programa los turnos y hazte cargo de las tareas administrativas para que tu equipo pueda enfocarse en dar lo mejor de sí.

Haz crecer tu base de clientes

Haz crecer tu base de clientes

Crea campañas de marketing y un programa de fidelidad ideales para atraer a nuevos clientes y hacer que vuelvan.

Controla tu flujo de caja²

Controla tu flujo de caja²

Administra todos tus ingresos desde un mismo lugar. Accede a tus fondos al instante, ahorra para gastos futuros y obtén acceso a préstamos más rápido.

Conecta tus aplicaciones favoritas

Conecta tus aplicaciones favoritas

Square se integra con cientos de aplicaciones para que puedas administrar todo tu negocio desde un mismo lugar.

Haz que tu negocio siga creciendo

Da el siguiente paso

Descubre las últimas novedades de Square

Encantados de conocerte.

Creemos que los negocios son tan únicos como las personas que los administran. Cuéntanos más sobre ti para obtener contenido individualizado sobre los temas que más te interesen.

1Block, Inc. es quien emite todos los planes de venta a crédito. No están disponibles para los comercios ubicados en Alabama, Delaware, Misuri, Misisipi, Nuevo Hampshire y Tennessee. Los montos de compra deben ser de $49 a $10,000. La APR es del 15%. Las duraciones de los planes disponibles varían en cuotas a 3, 6, 12 o 24 meses, según el monto de la compra. El impuesto sobre la venta, si es aplicable, se tendrá que abonar durante el proceso de pago. Todos los planes están sujetos a aprobación crediticia y otros factores.

2Block, Inc. es una plataforma de servicios financieros y no un banco asegurado por la FDIC. La cobertura del seguro de depósitos de la FDIC solo protege contra la quiebra de una institución de depósito asegurada por la FDIC. Si tienes una Cuenta de cheques Square, hasta $250,000 de tu saldo pueden estar cubiertos por el seguro de la FDIC de forma transferida a través de Sutton Bank, miembro de la FDIC, sujeto a la suma de los fondos del titular de la cuenta depositados en Sutton Bank y si se cumplen ciertas condiciones.

La Tarjeta de débito Square es emitida por Sutton Bank, Member FDIC, de conformidad con una licencia de Mastercard.

Los fondos generados mediante los servicios de procesamiento de pagos de Square suelen estar disponibles en el Saldo de la cuenta de cheques Square inmediatamente después de procesar un pago. Es posible que el plazo en el que los fondos estarán disponibles varíe debido a cuestiones técnicas.

Square, el logotipo de Square, Square Financial Services, Square Capital y demás son marcas registradas de Block, Inc. o sus subsidiarias. Square Financial Services, Inc. es una subsidiaria de propiedad absoluta de Block, Inc.

Todos los préstamos son emitidos por Square Financial Services, Inc. La comisión real depende del historial de procesamiento de la tarjeta de pago, el monto del préstamo y otros factores de elegibilidad. Se requiere un pago mínimo de 1/18 del saldo inicial del préstamo cada 60 días y el pago total del préstamo en un plazo de 18 meses. La elegibilidad para un préstamo no está garantizada. Todos los préstamos están sujetos a aprobación crediticia.