TABLA DE CONTENIDO

- Cinco preguntas frecuentes sobre las pasarelas de pago

- Cómo funcionan las pasarelas de pago

- Pasarelas de pago y normas de seguridad

- Por qué no necesitas una pasarela de pago

INTRODUCCIÓN

Las pasarelas de pago permiten a los comercios aceptar pagos con tarjeta de crédito al conectar los procesadores de pagos (el servicio que cobra a la tarjeta) con los proveedores de cuentas de comercio (el servicio que provee tus sistemas de pago). Las pasarelas son servicios de pago (que, normalmente, se proporcionan por una tarifa adicional) que procesan las tarjetas de crédito en línea mediante un sitio de comercio electrónico o en persona mediante una terminal de tarjetas de crédito.

Preguntas frecuentes

Cinco preguntas frecuentes sobre las pasarelas de pago

¿Cuál es la diferencia entre una terminal virtual y una pasarela de pago?

Las pasarelas de pago te permiten aceptar pagos con tarjetas de crédito (en persona o en línea) al transferir dinero entre tu cuenta de comercio y un procesador de pagos mediante una terminal para tarjetas de crédito o un procesador.

Una terminal virtual (en ocasiones, denominada Punto de venta web o Punto de venta en la nube) es un software que te permite aceptar pagos desde cualquier dispositivo (p. ej., computadoras de escritorio, teléfonos o tabletas) que lo ejecute, lo cual convierte al dispositivo en una terminal de punto de venta. Por ejemplo, el software de Terminal virtual gratis es accesible mediante el Panel de Datos y puede aceptar pagos de inmediato, sin necesidad de configuración ni recursos de ingeniería. Las terminales virtuales son ideales para los negocios que no necesitan una tienda en línea pero necesitan aceptar pagos remotos por teléfono, correo electrónico o fax.

¿Cuánto cuestan las pasarelas de pago?

Los proveedores de pasarelas de pago no son transparentes respecto de los precios de los equipos para tarjetas de crédito. Cada pago puede tener diferentes tarifas asociadas y no siempre está claro por qué se aplican (o no) a una transacción determinada.

Además de un porcentaje por cada transacción, muchas pasarelas de pago y proveedores de procesamiento de pagos cobran todas las tarifas siguientes o algunas de ellas:

- Tarifas de cuenta mensuales

- Tarifas de membresía

- Tarifas de cumplimiento de PCI

- Tarifas de configuración inicial

- Tarifas en grupos

- Tarifas por reembolsos/devolución de pagos

- Precios más altos para tarjetas como American Express

¿Cuál es la relación entre las cuentas de comercio, los procesadores de pagos y las pasarelas de pago?

| Pasarela de pago | Procesadores de pagos | Compradores | Cuenta de comercio |

| La tecnología que mueve dinero entre la cuenta bancaria de tu negocio (cuenta de comercio) y el banco de la tarjeta de crédito de tu cliente | El banco o la entidad que procesa tus pagos | Los bancos o entidades financieras que administran tu cuenta de comercio | Básicamente, una cuenta bancaria para tu negocio |

Una cuenta de comercio es lo que establece una relación comercial entre tu proveedor de servicios comerciales (por ejemplo, la cuenta bancaria para tu negocio) y tú. Con los servicios tradicionales de procesamiento de tarjetas de crédito, no puedes aceptar pagos hasta que solicites una cuenta de comercio y te la aprueben. Un procesador de pagos es el banco que realmente procesa la solicitud de pago. Cuando los clientes pagan con una tarjeta de crédito, las pasarelas de pago conectan las cuentas de comercio con los procesadores de pagos mediante la transferencia de información de la tarjeta de crédito entre el banco emisor de la tarjeta y la cuenta comercial de tu negocio.

¿Cuál es la diferencia entre una pasarela de pago y un conmutador de pagos?

El conmutador de pagos es parte de la pasarela de pago y es responsable de asegurar que las solicitudes de pagos entrantes (transacciones) se dirijan al lugar correcto. Cuando la pasarela recibe una solicitud de pago, la transacción se dirige al conmutador de pagos (este proceso se denomina “conmutación de transacciones”) y, luego, el conmutador dirige la transacción al banco emisor correcto para su aprobación.

Si ya tengo un proveedor de pasarelas de pago, ¿debo preocuparme por el cumplimiento de PCI?

Sí. Todos los comercios que procesan información de tarjetas de crédito deben cumplir la normativa PCI, y tener una pasarela que la cumpla es solo una parte de este requisito. Afortunadamente, si usas Square para el procesamiento de pagos, te facilitamos el cumplimiento de PCI, ya que suministramos todas las partes del flujo de pago y protegemos los datos del titular de la tarjeta desde el momento en que se registra en el punto de venta hasta que entregamos los fondos en tu cuenta de comercio.

INVESTIGACIÓN PROFUNDA

Pasarelas de pago: una mirada detallada

Las pasarelas de pago actúan como canales que pasan la información de las transacciones con tarjeta de crédito de los comercios a los bancos pertinentes mediante la red de tarjetas de crédito correspondiente a través de uno de los siguientes mecanismos:

- Terminales de tarjetas de crédito en tiendas físicas tradicionales (piénsalo como una pasarela de pago física)

- Servicios de pagos y API para sitios web y aplicaciones móviles (piénsalo como una pasarela de pago virtual)

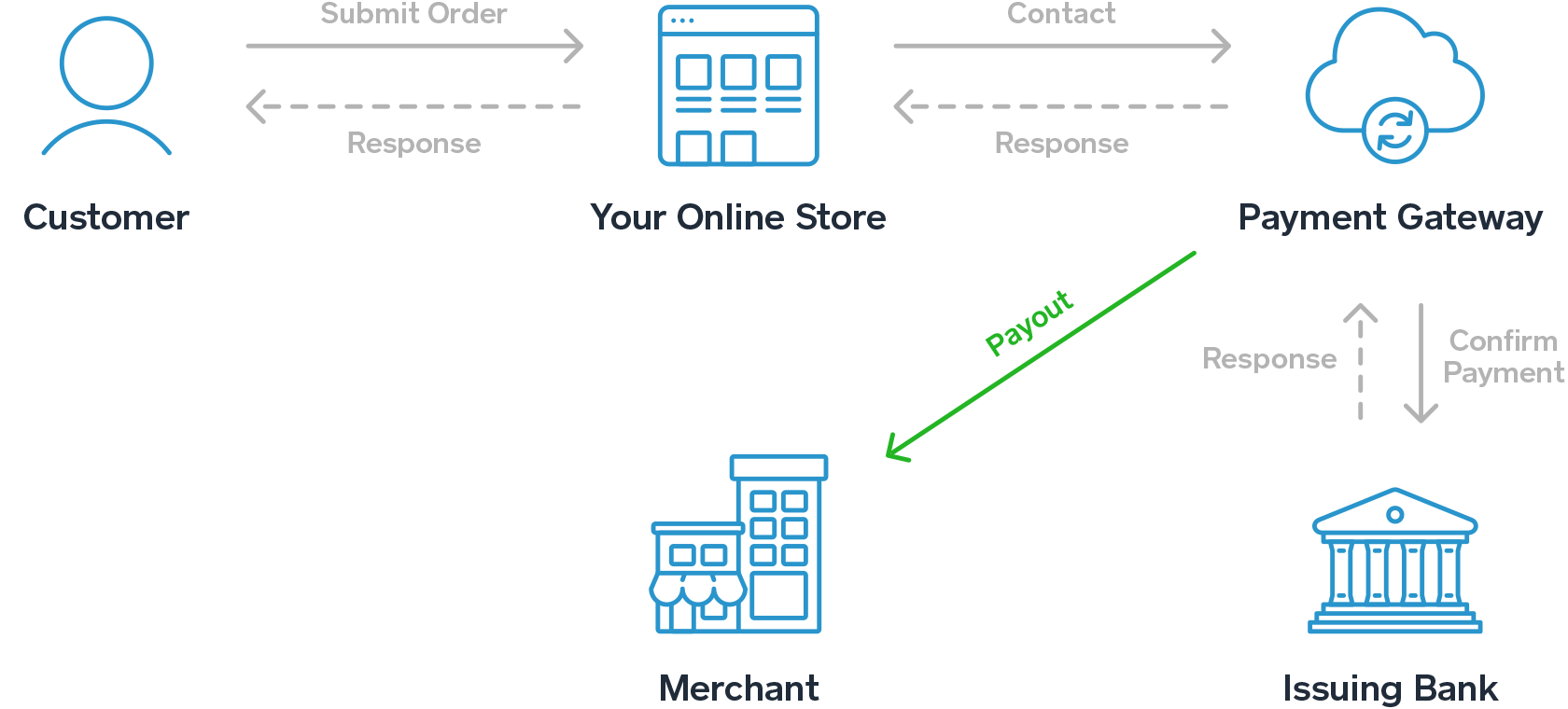

¿Cómo funcionan las pasarelas de pago?

El flujo de la transacción es el mismo, ya sea que estés usando una pasarela de pago física o una virtual, pero los pagos móviles y en línea usan archivos de captura digital para reunir la información de la tarjeta de crédito en vez de transmitir desde un lector de tarjetas de crédito:

-

El comprador hace un pago con una tarjeta de crédito mediante el lector de tarjetas de crédito del comercio o el sitio de comercio electrónico.

- La pasarela de pago:

- Envía la información de la transacción al banco adquiriente (el banco del comercio o el comprador).

- Determina qué red de tarjetas de crédito (Visa, Mastercard, Discover o American Express) emitió la tarjeta del comprador.

- Dirige la información de la transacción al conmutador de pagos correcto.

-

El conmutador de pagos dirige la solicitud al banco que emitió la tarjeta de crédito del comprador (el banco emisor) y envía la información de la transacción a la red de tarjetas de crédito correcta.

-

El banco emisor aplica procedimientos de detección de fraudes para determinar la legitimidad de la transacción y confirma que el comprador tiene suficiente crédito en su cuenta para realizar la compra.

- El banco emisor aprueba (o rechaza) la transacción y envía esta información mediante la red de tarjetas de crédito al banco del comercio y la pasarela de pago.

Puedes pensar en la pasarela de pago como un tren que pasa entre estaciones, en el que el conductor habla con el jefe de la estación en cada parada.

El banco emisor autoriza los pagos con tarjeta de crédito (mediante la pasarela de pago) en el punto de venta. Una transacción autorizada implica que el banco retiene los fondos, pero el comercio no recibe realmente el pago. Los clientes ven esto como una transacción “pendiente” en el estado de cuenta de su tarjeta de crédito. En algún momento posterior, usualmente al final del día, el comercio debe conciliar pagos, agregar propinas (si es necesario) y enviar manualmente una captura grupal, o archivo de “compensación”, para todas las transacciones con tarjeta de crédito pendientes. En este punto, las transacciones pendientes se consuman, lo cual significa que el comercio ya tiene derecho a los fondos previamente retenidos por el banco emisor. Los fondos se acreditan en el banco del comercio y se ponen a disposición cuando se asientan en la cuenta de comercio.

Pasarelas de pago y normas de seguridad

Cifrado

Las pasarelas cifran los datos usando SSL antes de enviarlos a través de la red de la tarjeta de crédito para proteger la información confidencial de la cuenta del comprador. Esto significa que la información de la tarjeta de crédito del comprador se codifica de una manera tal que dificulta a los estafadores acceder a ella mientras los datos se transmiten entre los diferentes integrantes de la cadena de pagos.

Cumplimiento de PCI

El cumplimiento de PCI es una lista de comprobación de seguridad creada por el Estándar de Seguridad de Datos para la Industria de Tarjeta de Pago (PCI DSS) para ayudar a reducir los fraudes. Todas las organizaciones que procesan pagos con tarjetas de crédito y débito y todos los comercios que aceptan pagos con tarjeta son responsables de su propio cumplimiento de PCI.

Por diversas razones, los comercios suelen terminar improvisando un sistema de procesamiento de pagos basado en varias empresas diferentes. Pueden usar una terminal de pagos de un proveedor, pasarelas de pago de otro y un sistema de punto de venta de un tercero.

Si bien cada producto o servicio individual puede cumplir la normativa PCI, esto no garantiza que el comercio, como entidad que acepta los pagos con tarjeta, la cumpla. Esto se debe a que el cumplimiento de PCI concierne a todo el entorno de pago, que incluye la forma en que los comercios procesan los pagos, la forma en que conectan esos sistemas y la forma en que administran los datos de sus clientes.

¿Por qué no necesitas una pasarela de pago con Square?

Con Square, no necesitas una pasarela de pago porque el hardware y los servicios de Square crean un sistema de procesamiento de pagos de punto a punto: Capturamos la información de pago de tus clientes en el punto de venta (sin conciliación manual), trabajamos directamente con las pasarelas de procesamiento de pagos de tarjetas de crédito para dirigir esos pagos de forma segura al lugar correcto y depositamos los fondos en tu cuenta bancaria en uno o dos días hábiles.

El software de Square también cumple la normativa PCI. Como un procesador de pagos de punto a punto, nuestros sistemas están totalmente integrados, lo que significa que hacemos que el cumplimiento de PCI sea fácil para ti. Cuando procesas pagos con Square usando hardware de Square, la información de las tarjetas de tus clientes nunca toca un dispositivo independiente. Se cifra desde el momento en que tomas la información de la tarjeta y nuestros sistemas transmiten de manera segura la información de pago de tus clientes a través de la cadena de pago y al adquirente sin necesidad de una pasarela de pago aparte.

De manera similar, no necesitas una cuenta de comercio independiente o una relación especial con un banco. Los procesadores de pagos tradicionales requieren que los comercios abran su propia cuenta de comercio (una cuenta bancaria especial que puede requerir muchos trámites y tarifas especiales), pero, cuando usas Square, este se convierte en el comercio de registro. Nosotros asumimos la responsabilidad (y las tarifas) por el mantenimiento de una cuenta de comercio, de modo que tú no tengas que hacerlo. Todos los pagos con tarjetas se envían a nuestra cuenta de comercio compartida y, luego, se transmiten a la cuenta bancaria de tu negocio de manera segura.

| Solución | Proceso de las pasarelas de pago tradicionales | Square |

|---|---|---|

| ¿Cuál es el costo? | Variable: potencialmente, cientos de dólares en tarifas de configuración inicial, tarifas de cuenta comercial, tarifas de pasarela de pago y tarifas de cumplimiento de PCI | Registro de cuenta: gratis. Activación de pagos: gratis. Procesamiento de pagos: tarifa de transacción fija basada en el tipo de transacción. |

| ¿Qué incluye? | La capacidad de procesar pagos en tu sitio después de registrarte para crear una cuenta de comercio | API de pago seguro para el comercio electrónico y las ventas en persona con una pasarela de pago integrada y una cuenta de comercio. Software de cumplimiento de PCI, configuración de cuenta rápida en minutos (regístrate aquí). |

Precios transparentes

Mejor aún, un flujo de pagos simplificado implica precios simplificados basados estrictamente en tarifas por transacción:

- Tarifa por transacción de 2.6% + 10¢ para todos los pagos en persona con tarjeta deslizada, insertada (tarjetas con chip) o acercada (NFC)

- Tarifa por transacción de 3.5% + 15¢ para los pagos en persona en los que el número de la tarjeta se ingresa manualmente

- Tarifa por transacción de 2.9% + 30¢ para pagos en línea con nuestra API de comercio electrónico

No hay cargos mensuales ni tarifas adicionales. Nuestras tarifas fijas incluyen todo, desde de software como servicio o SaaS y tarifas de cumplimiento de PCI hasta tarifas de intercambio y devoluciones de pago.

Pagos rápidos

Los comercios de Square reciben sus fondos en uno o dos días hábiles. Si necesitas acceder a tu dinero más rápido, te ofrecemos dos opciones (a un costo del 1% del depósito total):

- Depósito programado envía tus ventas diarias a tu cuenta bancaria el mismo día (incluidos fines de semana y feriados).

- Depósito instantáneo es un depósito único que va instantáneamente a tu cuenta bancaria (incluidos fines de semana y feriados). Actualmente, el depósito instantáneo solo está disponible mediante la API de Punto de venta.

Conclusión

Antes de registrarte con una pasarela de pago, asegúrate de investigar si hay tarifas o costos ocultos y asegúrate de entender cómo se adapta a tus soluciones existentes. Por ejemplo, si tienes una pasarela de pago en línea para el comercio electrónico y una pasarela de pago física para los pagos en persona, quizá quieras que ambos sistemas desemboquen en tu Punto de venta para simplificar tu contabilidad. Y si tus soluciones de pasarelas no están integradas al resto de tu entorno de pagos, asegúrate de que cumplan la normativa PCI o podrías ser responsable de algunos tipos de fraude.

Si estás haciendo crecer tu negocio, lanzando una ubicación nueva o aceptando pagos con tarjetas de crédito por primera vez, es importante que, antes de firmar nada, tengas una clara comprensión de los costos de las diferentes combinaciones de pasarelas de pago, procesadores de pagos y cuentas de comercio.

Comienza a usar Square

Acepta pagos con tarjeta de crédito sin una pasarela de pago.