商品は提供済みだが、代金が入金されるのは数カ月先……。このように手元のキャッシュが足りず、資金繰りに行き詰まったことはありませんか。資金調達の方法としてすぐに思い浮かぶのは、金融機関や公的機関による融資かもしれません。しかし、審査に時間がかかったり、短期間で借りれるローンは金利が高かったりと、状況によっては最適な手段とはいえない場合があります。そこで今回は、借入とはまた違った資金調達方法である「ファクタリング」について解説します。

ファクタリングは、支払期日よりも前に売掛金を現金化できるサービスです。申し込んだその日、あるいは数日後など、早期で資金調達できるところがファクタリングの大きな特徴です。

この記事ではファクタリングの基本知識をくまなく紹介します。「2社間ファクタリング」と「3社間ファクタリング」の違い、融資との違い、ファクタリングのメリット、ファクタリングサービスを選ぶうえでの留意点を詳細に説明していきます。

目次

- ファクタリングとは

- ファクタリングの仕組み

- ファクタリングの種類

- 融資とファクタリングの違い

- ファクタリングのメリット

- ファクタリングが役に立つ場面

- ファクタリング会社選びのポイント

- ファクタリングサービスの審査

- ファクタリングの利用事例

- ファクタリングの注意点

- 新しい資金調達に、Square 資金調達

ファクタリングとは

ファクタリングは、売掛金の早期現金化を可能にするサービスです。具体的には、未回収の「売掛債権(※)」をファクタリング会社に買い取ってもらうことで、短期間で資金を手に入れることができます。現金化のスピードが早いことから、急に資金が必要な場面で役に立ちます。

※売掛債権とは、商品やサービスを提供した事業者が、取引先や顧客に代金を請求する「権利」のことを指します。

現金化のタイミングはファクタリング会社によりけりで、審査通過後、最短即日で入金するサービスもあれば、数日から数週間ほどかかるサービスもあります。入金が早いのは「2社間ファクタリング」を利用した場合が多く、「3社間ファクタリング」は「2社間ファクタリング」に比べると時間がかかることが一般的です。

「2社間ファクタリング」と「3社間ファクタリング」については、後ほど詳しく紹介します。

ビジネスでの活用方法

実際にファクタリングがどのような場面で利用されているのか、イメージしにくいかもしれません。以下のように、どのようなビジネスでも遭遇するであろう場面で役立ちます。

- 繁忙期に向けて、在庫を多めに仕入れたい

- 設備が壊れ、すぐにでも直したい

- ビジネスの運転資金が足りない

- 直近で大きな支払いがあり、手元資金では足りない

など

早急に資金が必要な場合、資金繰りに悩んでいる場合に検討したい資金調達の手段と覚えておくといいかもしれません。

個人事業主やフリーランスでも利用できる?

ファクタリングは、個人事業主やフリーランスでも利用は可能です。ただし、利用できるサービスはある程度限られてきます。

たとえば入金スピードを重視する場合によく利用される「2社間ファクタリング」は、法人でないと利用できない「債権譲渡登記」が条件になることが一般的で、個人事業主やフリーランスが利用できるサービスはある程度限られているようです。さらに2社間ファクタリングでは、事業者の信用がより重要視される傾向にあります。

一方、3社間ファクタリングでは「債権譲渡登記」が必要ない場合が多く、個人事業主でも利用しやすいとされています。手数料は2社間ファクタリングより低い傾向にありますが、入金スピードは少し劣ります。また、取引先の合意が必要なため、「取引先にファクタリングの利用を知られたくない」場合には向かないというデメリットがあります。

ファクタリングの仕組み

ここでは2社間ファクタリングと3社間ファクタリングの仕組みを詳しく見ていきましょう。

2社間ファクタリング

2社間ファクタリングはファクタリング会社と事業者の2社間の取引で、主に入金スピードを重要視する際に検討する選択肢です。

売掛先(取引先)の同意を得る必要がなく、ファクタリング会社と事業者の間で契約が完結するので、資金調達までのプロセスがスピーディーなのが利点です。ただし手数料は3社間ファクタリングよりも高額になる傾向があります。

2社間ファクタリングの流れを見ていきましょう。

- 事業者がサービス・商品を提供した後、取引先に代金(売掛債権)を請求する

- 事業者がファクタリング会社に売掛債権の買取を申し込む

- 売掛債権をファクタリング会社に譲渡する

- ファクタリング会社が手数料を差し引いた買取額を事業者に支払う

- 事業者は取引先から代金を受け取り次第、全額ファクタリング会社に支払う

3社間ファクタリング

3社間ファクタリングはファクタリング会社と事業者と取引先の3社間の取引で、手数料を抑えたいときに適した手段です。

2社間ファクタリングの手数料は15%から25%が相場ですが、3社間ファクタリングでは最安で1.5%、高くても5%程度が多いようです。3社間ファクタリングのプロセスを見ていきましょう。

- 事業者がサービス・商品を提供した後、取引先に代金(売掛債権)を請求する

- 事業者がファクタリング会社に売掛債権の買取を申し込む

- 事業者が取引先に債権譲渡の同意を得る

- 売掛債権をファクタリング会社に譲渡する

- ファクタリング会社が手数料を差し引いた買取額を事業者に支払う

- 取引先がファクタリング会社に直接代金を支払う

2社間ファクタリングと大きく違うのは、ファクタリング会社に売掛債権を譲渡することを取引先に知らせる必要がある点です。ファクタリング会社はこの同意のプロセスを踏むことで未回収リスクを防げるので、2社間ファクタリングよりも手数料が安く抑えられています。

ただし、ファクタリングの利用が取引先に知られてしまうので、取引先に「資金繰りが厳しいのかも」と思われる可能性は否めません。また、取引先から同意を得る過程にある程度の時間がかかるため、2社間ファクタリングのように最短即日入金は見込めず、数日後、場合によっては数週間後の入金が現実的なようです。

手数料と入金スピードのどちらを重要視するかによって、自社に適しているファクタリング方法がある程度見えてくるでしょう。

ファクタリングの種類

ファクタリングサービスを探すと、「買取型」「保証型」という言葉に遭遇します。資金調達の目的で利用されることが多いのは、「買取型」です。詳しく見ていきましょう。

買取型ファクタリング

買取型ファクタリングでは、事業者の売掛債権をファクタリング会社が買い取ります。冒頭の「ファクタリングとは」で説明したように、売掛債権の早期資金化を実現するのが「買取型」の特徴です。

保証型ファクタリング

保証型ファクタリングでは、事業者に対してファクタリング会社は売掛債権を保証します。買取型とはそもそもの役割が異なり、万が一取引先が倒産した場合でも売掛金を回収できるよう、保険をかけるようなかたちで利用します。

もう一つ買取型との大きな違いとして、取引先の信用度を審査したうえで保証限度額が決まるため、本来の売掛債権よりも保証額が下回る可能性があることが挙げられます。保証金は、取引先が破綻するなど、売掛金が回収できなかった場合に支払われます。

融資とファクタリングの違い

資金調達方法としてまず思いつくのが、「融資」でしょう。一方、ファクタリングは耳慣れない方法かもしれません。

それぞれの違いを理解することで、資金が必要になった際に最適な判断ができます。この章では、ファクタリングと融資の違いを見ていきましょう。

資金調達可能額

| 融資 | ファクタリング | |

| 資金調達可能額 | 数百万円から数億円 ※事業の規模や業績をもとに決定 |

売掛債権から手数料を引いた金額 |

ファクタリングは売掛債権を売却する仕組みで、審査時に提出した契約書や請求書にある金額をもとに資金調達をします。そのため、売掛債権から手数料を差し引いた額がそのまま資金調達可能額になります。融資は制度ごとに限度額が異なり、事業の規模や業績などをもとに審査を受け、融資可能額が決まります。

資金調達までにかかる期間

| 融資 | ファクタリング | |

| 資金調達までにかかる平均期間 | 1週間から4週間 | 1日から3週間 |

資金調達までにかかる平均期間は、表を見てもわかるように融資よりファクタリングのほうが速い傾向にあります。融資は、特に初めて受ける場合だと審査が長くなる傾向があり、1カ月前後かかることもあります。

一方、ファクタリングは融資とは異なり、ファクタリング会社は事業者にお金を貸し付けるわけではありません。そのため、ファクタリング会社が重視するのは事業者の返済能力ではなく、取引先の支払能力です。取引先が社会的信用度の高い企業であり、かつ、これまでの取引実績を証明する書類を迅速に提出できれば、それだけ資金調達にかかる期間も短くなります。

ファクタリング会社によっては、必要書類の提出後、審査から入金まで最短即日で実施されることもあります。3社間ファクタリングの場合は、取引先とのやりとりも発生するため、1週間から3週間程度かかるのが一般的のようです。

担保や保証人の有無

| 融資 | ファクタリング | |

| 担保や保証人の有無 | 必要 ※なかには不要の制度もあります。 |

不要 |

融資を受ける場合、返済できなかったときのために、保証の役割を果たす担保が求められることがあります。担保にできるものがない事業者だと、融資がそもそも利用できなかったり、高い利率を要求されたりと円滑に融資を受けられないケースがあります。

一方、ファクタリングでは、売掛債権をファクタリング会社に譲渡するため、事業者が債務を請け負うわけではなく、不動産担保や保証人を用意する必要がありません。

審査の難易度

| 融資 | ファクタリング | |

| 審査の難易度 | ファクタリングと比べると、高い | 融資と比べると、低い |

ファクタリングは、融資と比べると審査の難易度が低いとされています。違いが生まれるのは、支払先が異なるためです。融資の場合、融資額の返済をするのはほかの誰でもなく事業者本人でしょう。よって、事業者は信用度を示すために書類や担保、保証人などを用意しなければいけません。

一方、ファクタリングの場合、売掛金を支払うのは取引先です。そのため、赤字である、起業して間もないなど、事業者の事情はあまり重要視されません。従って銀行融資を断られてしまった場合でも、ファクタリングは利用できる可能性があります。

返済義務

| 融資 | ファクタリング | |

| 返済義務 | 有 | 無(ノンリコースの場合) |

融資を利用すると、当然ながら返済義務が発生します。つまり万が一事業が赤字になっても、事業者は月々返済しなければいけません。一方、ファクタリング契約は「ノンリコース(償還請求権なし)」が基本です。たとえ取引先が売掛金が支払わなかったとしても、事業者に返済義務はありません。

「ウィズリコース」と呼ばれる償還請求権がある契約も存在しますが、売掛債権を担保とした貸付にあたり、貸金業の登録を受けていない会社がこうした契約を行うのは違法です。金融庁からも注意喚起が出ているため、ファクタリングを利用する際には必ず目を通しておきましょう。

会計上の処理

| 融資 | ファクタリング | |

| 会計上の勘定科目 | 借入金 | 未収入金 |

融資は勘定科目の「借入金」にあたり、貸借対照表上だと「負債」の部に計上されます。一方で、ファクタリングは売掛金の売買であるため、お金の流れとしては売掛債権が減り、受け取った現金分の資産が増えることになり、実質、貸借対照表上の負債には影響をおよぼしません。

融資を受ける予定がある場合、負債があまりにも多かったり、長期間負債を抱えていたりすると審査に通りにくくなる可能性もあるので、貸借対照表に影響が出ないのはメリットといえます。

ファクタリング会社との契約が成立し、資金が無事入金されたら以下のように仕訳します。

| 借方 | 貸方 |

| 普通預金 95万円 | 未収入金 100万円 |

| 売上債権売却損 5万円 |

売却した売掛金は「未収入金」として、ファクタリングを通して調達した資金額は「普通預金」、手数料は「売上債権売却損」として計上します。

ファクタリングのメリット

融資との違いからもファクタリングのメリットが見えてきたかもしれません。なかでも注目したいメリットをまとめています。

- 短期間で資金調達できる

- 取引先が売掛金を支払わなくても返金義務はない

- 貸借対照表に影響がない

詳しく見ていきましょう。

短期間で資金調達できる

ファクタリングの大きなメリットは、審査から入金までが早く、数日ほどで資金調達ができることです。「近日中に支払いがあるけど手元資金ではまかなえない」など、早急に資金が必要なときにはメリットがある資金調達方法です。

取引先が売掛金を支払わなくても返金義務はない

「ノンリコースファクタリング」という仕組みについては、「融資との違い」の章でも紹介しました。ノンリコースは「償還請求権なし」を意味し、取引先の倒産など何かしらの理由で売掛金が回収できなかった場合に、ファクタリング会社が生じた損害の一部を事業者に請求できないというものです。反対に「ウィズリコースファクタリング」だと、事業者に請求できることになるため、どちらの契約かはしっかりと把握したうえでサービスを利用するようにしましょう。

貸借対照表に影響がない

ファクタリングは借入れではないため、貸借対照表の負債が増えることはありません。特に融資などを受けたい場合、借入金が多い財務状況だと、どうしても不利になり融資が受けにくくなります。「会計上の処理」の章にもあるように、ファクタリングは借入金として計上されないため、負債に影響をおよぼしません。負債が増えることを心配せずに利用できる点は、大きなメリットです。

ファクタリングが役に立つ場面

早急に資金が必要なときにファクタリングが役に立つことはこれまでの章でも説明してきました。そのほかにも役に立つ場面が二つあります。

(1) 売掛金の入金が遅延するとわかったとき

「取引先の支払いサイトが月末締め翌月末払いから、翌々月払いに変わってしまった」といったことがもしかしたらあるかもしれません。入金が1カ月も後ろ倒しになると、間に合わなくなる支払いも出てきます。このようなときにファクタリングが役に立ちます。ただしサービスによっては、支払いサイトがあまりにも長い場合には利用できない可能性があります。

(2) 融資が受けられないとき

融資を利用する場合、返済の責任を負うのはほかの誰でもなく事業者本人であるため、利用者の返済能力や財務状況が細かく見られます。一方でファクタリングを利用する場合、売掛金が支払われるかどうかは、取引先の信用度や事業実績にかかっていると考えられます。このように責任の比重が事業者以上に取引先に大きく置かれる仕組みのため、事業の経営状態が良好でなくても利用できる可能性があります。

ファクタリング会社選びのポイント

ファクタリング会社を選ぶ際に注目したいポイントを見ていきましょう。

手数料

手数料1%台を謳うサービスもあれば、10%以上のサービスもあり、各社で異なります。「2%〜9%」と幅広く設定しているサービスも多く、「どのように手数料が決まるのだろう」と思うかもしれません。手数料率は取引先の信用度をはじめ、さまざまな要素をもとに決定します。なかには、手数料を固定しているサービスもあるようです。手元に入る資金に影響するため、手数料は欠かさず確認しておきましょう。

資金化にかかる期間

早急に資金が必要な場合に注目したいのは、資金化にかかる期間でしょう。近年ではサービスも多様化しており、速いところだと最短30分で入金が叶うサービスもあります。当日中とはいかなくても、最短1日の入金スピードを掲げるサービスは少なくありません。ただし、なかには悪質な業者もいるため、入金スピードだけを目安にせず、信用できるサービスかどうかもしっかりと調べておきましょう。

売掛債権の買取可能金額

どのサービスにも買取可能金額が設定されています。なかには下限を50万円に設定しているサービスもあります。上限については数百万円から1億円まで、サービスによりけりです。必要な額がちゃんと調達できるかどうかは必ず確認したいポイントです。

償還請求権の有無

万が一取引先が売掛金を支払えなかった場合に備えて、償還請求権の有無は利用前に欠かさず確認しましょう。

| ウィズリコース契約 | ノンリコース契約 | |

| 償還請求権 | 有 | 無 |

サービスによっては「ウィズリコース」と「ノンリコース」のどちらであるかがはっきりと記載されていないこともありますが、「よくある質問」のページの「返済義務はありますか」への回答に記載されていることがあります。見当たらない場合には、「まあ、大丈夫だろう」などと流してしまわずに、利用前に問い合わせておくのが安心です。

請求書の種類

サービスによっては、個人間取引の請求書を受け付けてくれないこともあるので注意しましょう。

ファクタリングサービスの審査

ファクタリングを利用するにはまず必要書類を提出し、利用申込をします。その後、審査が行われ、サービスが定めた期間内に利用可否のお知らせが届きます。

必要書類には、以下が求められることが一般的です。

| 2社間ファクタリングの場合 | 3社間ファクタリングの場合 | |

| 必要書類 | ・利用者の身分証明書 ・通帳のコピー ・売掛債権の金額が把握できるもの(請求書、見積書、契約書など) ・直近の確定申告書(個人のみ) など |

・利用者の身分証明書 ・登記簿謄本(法人のみ) ・印鑑証明書 ・売掛債権の金額が把握できるもの(請求書、見積書、契約書など) ・直近の決算書(法人のみ)または確定申告書(個人のみ) など |

審査内容

審査内容は主に以下のとおりです。

- 取引先の信用度

- 売掛金の支払期日

- 取引先との取引履歴

- 事業者の事業規模と売掛金のバランス

- 事業者の信用度

誤って架空の債権を買い取ってしまえば、ファクタリング会社は大きな損失を受けることになります。そのような事態を回避するためにも上記の内容を確認しながら、ちゃんと売掛金を回収できるかどうかを判断します。さらに支払期日までの期間が短い売掛金のほうがファクタリング会社にとってリスクが少ないため、審査に通りやすいとも考えられています。近年だとAIを用いて審査を実施するサービスもあるようです。

ファクタリングの利用事例

ファクタリングは具体的にどのような場面で利用されているのでしょう。ここでは実際にファクタリングを利用した方々の声を紹介します。

デザイナー業のフリーランス

個人事業主でも利用できるファクタリングサービス「ペイトナーファクタリング」には、フリーランスでウェブデザインやグラフィックデザインを受注している利用者の声が紹介されています。ウェブデザインの案件であれば仕入は特に発生しないものの、グラフィックデザインの案件だとデザインだけでなく、印刷会社への支払いが発生し、手元資金がいっきに減ってしまう際にファクタリングサービスを役立てているそうです。

参考:【デザイナー】ファクタリングを利用して資金繰りのストレスを解消し、ビジネスに弾みを(ペイトナー)

小売業

毎年特定の期間に売り上げが急増する場合、その期間に備えて、通常より多めに商品を仕入れなければならないこともあるでしょう。ところがタイミングによっては、仕入れに必要な資金が手元にないこともあります。

最短2時間で資金調達ができる「BE TRADING」では、このような場合にファクタリングを利用している小売業の事例が紹介されています。

広告運用代行を行う中小企業

フリーランスから中小企業までの利用者がいる「PAYTODAY」には、広告運用代行を行う中小企業の利用事例が紹介されています。手元資金では広告費用の前払いをまかなえないときにファクタリングを役立てているようです。

参考:PAYTODAY

ファクタリングの注意点

ファクタリングを利用する際に、留意しておきたい点をまとめます。

売掛金は満額調達できない

ファクタリングの利用には手数料がかかるため、売掛金を満額は調達できません。参考までに以下の表をご確認ください。

| 売掛金 | ファクタリング会社からの入金額 | |

| 手数料が10%だった場合 | 100万円 | 90万円 |

基本的には一括払い

ファクタリングは融資のように月々決まった額を返済していくという仕組みではなく、取引先から売掛金が入金され次第、一括でファクタリング会社にその額を支払う流れが一般的です。3社間ファクタリングの場合は、取引先が直接ファクタリング会社に売掛金を一括で支払います。

悪質な業者もいる

2024年1月時点では、ファクタリングに関する業法はありません。ファクタリング会社を簡単にはじめられてしまうこともあり、悪質業者も少なからずいるのが実情です。自分の身は自分で守れるよう、検討しているサービスが以下のポイントに当てはまる場合には危険信号だと覚えておきましょう。

- 手数料が著しく低い、あるいは高い

- 審査を受けなくても利用できてしまう

- 「保証料」や「手付金」など、手数料以外の費用が発生する

- 分割払いを提案される

- 企業情報がウェブサイトに開示されていない

また、こういった背景から2022年に悪質なファクタリングなどを防ぐための業界団体として、「一般社団法人オンライン型ファクタリング協会(OFA)」が設立されました。このような団体に参加している企業から選ぶのも一つの手段です。

個人の売掛先との取引には、利用できないことも

サービスによっては利用が法人との取引に限定されており、個人との取引には利用できないことがあります。通常、サービスのサイト上に記載があるので、利用前に確認しておくといいでしょう。

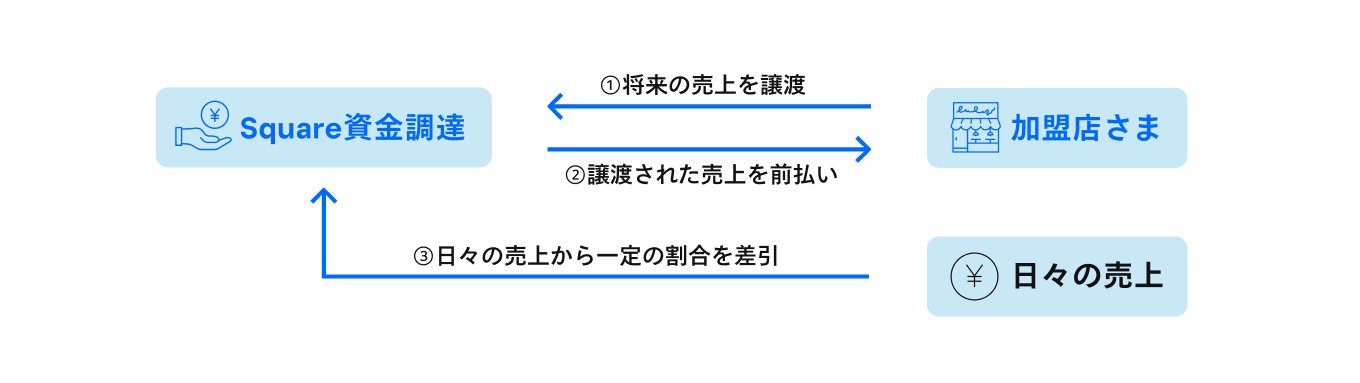

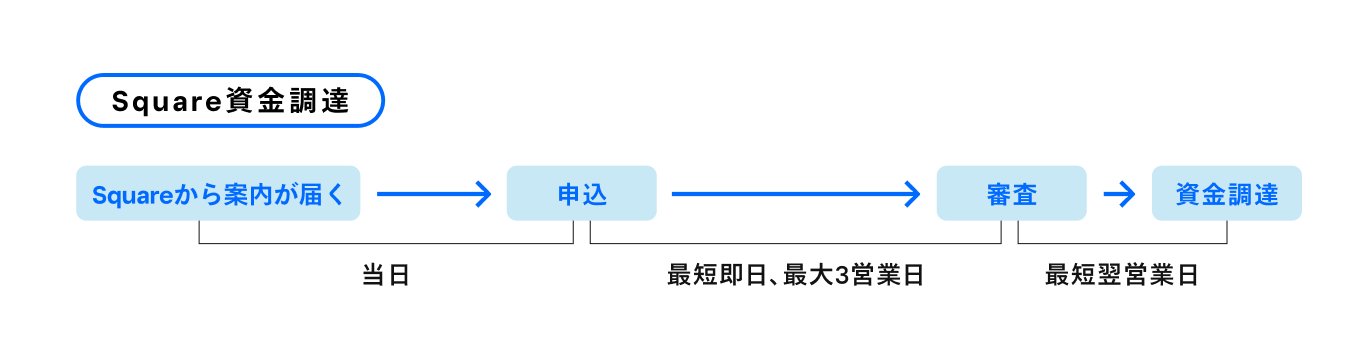

新しい資金調達に、Square 資金調達

Squareという決済サービスをご存知でしょうか。小さな個人商店から複数店舗を運営する規模の大きいビジネスまで、さまざまな事業者が導入しているキャッシュレス決済サービスです。決済端末からPOSレジ、ネットショップ機能まで、ビジネスに役立つ機能を幅広く取り揃えており、無料で利用できる機能も多いのも特徴です。

Squareでは「Square 資金調達」という資金調達サービスを提供しています。具体的には、Squareの利用を通じた将来の売り上げの一部をSquareに譲渡することで、資金を受け取れる仕組みとなっています。利用対象はすでにSquareを導入している事業者(※)です。

※Square 資金調達は、Squareをすでに利用しており、かつ所定の条件を満たしているSquare 加盟店が対象です。

ファクタリングのように、短期間で資金調達ができるところが大きな特徴です。

詳しい利用方法については、「【Square基本のき】5分でわかるSquareの使い方〜資金調達編〜」の記事をお役立てください。

早急に資金が必要なときに検討できる資金調達方法として、ファクタリングを紹介してきました。近年ではファクタリングサービスも多様化しており、利用が簡単なところも大きな魅力かもしれません。ただし悪質な業者と取り引きしてしまわないためにも、サービスの詳細や企業情報などは怠ることなく確認しておくことが大切です。この記事で紹介した注意事項などを踏まえて、自分に合ったファクタリングサービスをお選びください。

Squareのブログでは、起業したい、自分のビジネスをさらに発展させたい、と考える人に向けて情報を発信しています。お届けするのは集客に使えるアイデア、資金運用や税金の知識、最新のキャッシュレス事情など。また、Square加盟店の取材記事では、日々経営に向き合う人たちの試行錯誤の様子や、乗り越えてきた壁を垣間見ることができます。Squareブログ編集チームでは、記事を通してビジネスの立ち上げから日々の運営、成長をサポートします。

執筆は2019年6月24日時点の情報を参照しています。2024年2月29日に記事の一部情報を更新しました。当ウェブサイトからリンクした外部のウェブサイトの内容については、Squareは責任を負いません。Photography provided by, Unsplash